Locations

Part 1. 判定受益所有人身份的目的

国家税务总局关于《非居民纳税人享受协定待遇管理办法》的公告(国家税务总局公告2019年第35号)(“35号公告”)第七条第(三)项明确要求,享受股息、利息、特许权使用费条款协定待遇的,应留存证明“受益所有人”身份的相关资料。这也就意味着,具有“受益所有人”身份,是缔约对方居民(“申请人”)对其股息、利息、特许权使用费所得享受税收协定待遇的必要条件之一。

为什么申请享受税收协定待遇?为了享受更多的税收优惠。

举例来讲,非居民企业取得股息、利息、特许权使用费所得,在不适用税收协定待遇的情形下,按国内税收法律规定,对虽在境内设立机构、场所但所得与该机构、场所没有实际联系的,以及未在境内设立机构、场所的非居民企业在境内取得所得适用10%的税率。而在适用税收协定的情况下,通常能享受更多的税收优惠。

例如,《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(“内地与香港税收安排”)第十条(股息)、第十一条(利息)和第十二条(特许权使用费),及其第四议定书第二条的规定,如果股息受益所有人直接拥有支付股息公司至少25%资本,所征税款为股息总额的5%;如果利息受益所有人是香港税收居民时,所征税款不应超过利息总额的7%;如果特许权使用费受益所有人是香港税收居民时,则所征税款不应超过特许权使用费总额的7%,对飞机和船舶租赁业务支付的特许权使用费,所征税款不应超过特许权使用费总额的5%。

需要特别注意的是,9号公告的适用范围,如其开篇规定,是为执行中华人民共和国政府对外签署的避免双重征税协定(“税收协定”),就税收协定股息、利息、特许权使用费条款中“受益所有人”身份判定所作出的公告。据此,税收协定“受益所有人”身份判定所适用的范围仅限于股息、利息及特许权使用费所得的情形。

Part 2. 判定“受益所有人”身份的标准

一、符合“受益所有人”安全港的情形

9号公告第四条规定,申请人从中国取得的所得为股息时,下列情形可直接判定申请人具有“受益所有人”身份:

(一)缔约对方政府;

(二)缔约对方居民且在缔约对方上市的公司;

(三)缔约对方居民个人;

(四)申请人被第(一)至(三)项中的一人或多人直接或间接持有100%股份,且间接持有股份情形下的中间层为中国居民或缔约对方居民。

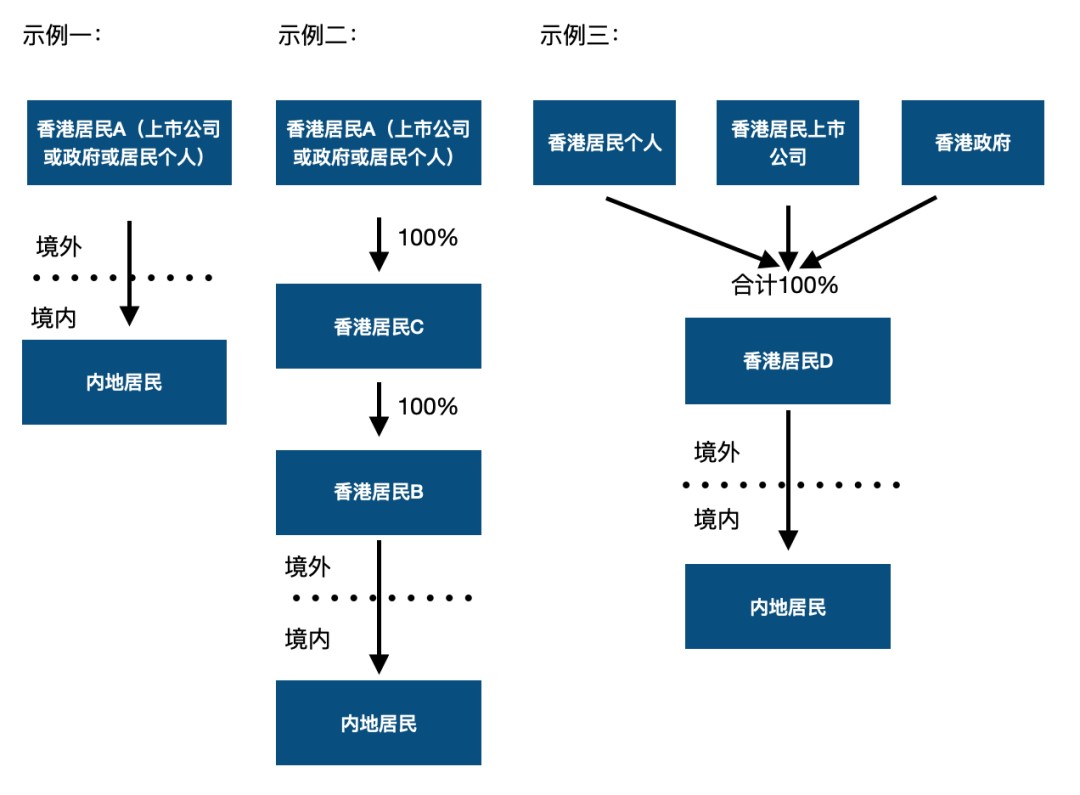

为方便理解,参考国家税务总局关于《税收协定中“受益所有人”有关问题的公告》的解读,以下投资架构,符合安全港的规定,可以直接判定申请人符合“受益所有人”的身份:

以上示例一、二、三中,持股比例在取得股息前连续12个月以内任何时候均达到规定比例的前提下,香港居民A,B,D可依据安全港规则,直接被判定为符合受益所有人身份。

需要注意的是,示例一中,根据内地与香港税收安排第十条(股息)规定,如果香港居民A是在香港上市的公司,且直接拥有支付股息的内地居民公司至少25%的股份时,可享受5%的优惠税率待遇;如果香港居民A是香港居民个人,为内地与香港税收安排第十条(股息)规定的其他情况,可享受10%的优惠税率待遇。

二、申请人不符合“受益所有人”标准,但符合特定条件给予享受税收协定待遇的情形

9号公告第三条规定,申请人从中国取得的所得为股息时,申请人虽不符合“受益所有人”条件,但直接或间接持有申请人100%股份的人符合“受益所有人”条件,并且属于以下两种情形之一的,应认为申请人具有“受益所有人”身份:(一)上述符合“受益所有人”条件的人为申请人所属居民国(地区)居民;(二)上述符合“受益所有人”条件的人虽不为申请人所属居民国(地区)居民,但该人和间接持有股份情形下的中间层均为符合条件的人。

上述“符合条件的人”是指从中国取得的所得为股息时,根据中国与其所属居民国(地区)签署的税收协定可享受的税收协定待遇和申请人可享受的税收协定待遇相同或更为优惠。

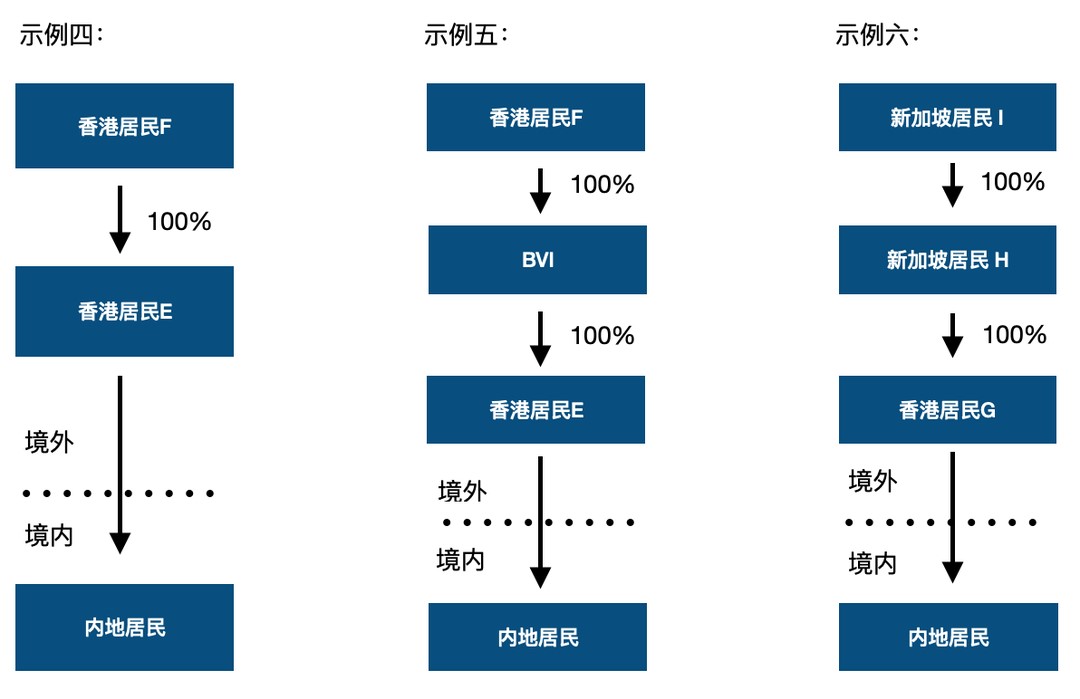

为方便理解,参考国家税务总局关于《税收协定中“受益所有人”有关问题的公告》的解读,以下投资架构为符合此条规定的情形,如下图所示:

上述示例四中,持股比例在取得股息前连续12个月以内任何时候均达到规定比例的前提下,即使香港居民E不符合合“受益所有人”条件,但如果香港居民F符合“受益所有人”条件,并且直接持有香港居民E100%的股份,同时E、F又都属于香港税收居民时,根据9号公告第三条第一款第(一)项规定的情形,可以判定香港居民E具有“受益所有人”身份。

上述示例五中,持股比例在取得股息前连续12个月以内任何时候均达到规定比例的前提下,即使香港居民E不符合“受益所有人”条件,但如果香港居民F符合“受益所有人”条件,并且通过BVI注册成立的公司间接持有香港居民E100%的股份,同时E、F又都属于香港税收居民时,不论BVI公司是否为香港税收居民,根据9号公告第三条第一款第(一)项规定的情形,可以判定香港居民E具有“受益所有人”身份。

上述示例六中,持股比例在取得股息前连续12个月以内任何时候均达到规定比例的前提下,即使香港居民G不符合合“受益所有人”条件,但如果新加坡居民 I 通过新加坡居民 H 间接持有香港居民G100%的股份,并且新加坡居民I符合“受益所有人”条件,当新加坡居民I和新加坡居民H从中国取得的所得为股息时,根据中国与新加坡签署的税收协定可享受的税收协定待遇均和香港居民G可享受的税收协定待遇相同时,根据9号公告第三条第一款第(二)项规定的情形,可以判定香港居民G具有“受益所有人”身份。

三、判定“受益所有人”身份的不利因素

根据9号公告第二条规定,一般来说,下列因素不利于对申请人“受益所有人”身份的判定:

(一)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国(地区)居民,“有义务”包括约定义务和虽未约定义务但已形成支付事实的情形。

(二)申请人从事的经营活动不构成实质性经营活动。实质性经营活动包括具有实质性的制造、经销、管理等活动。申请人从事的经营活动是否具有实质性,应根据其实际履行的功能及承担的风险进行判定。

申请人从事的具有实质性的投资控股管理活动,可以构成实质性经营活动;申请人从事不构成实质性经营活动的投资控股管理活动,同时从事其他经营活动的,如果其他经营活动不够显著,不构成实质性经营活动。

(三)缔约对方国家(地区)对有关所得不征税或免税,或征税但实际税率极低。

(四)在利息据以产生和支付的贷款合同之外,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同。

(五)在特许权使用费据以产生和支付的版权、专利、技术等使用权转让合同之外,存在申请人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同。

另外根据国家税务总局关于湖北等省市国家税务局执行内地与香港税收安排股息条款涉及受益所有有人案例的处理意见(税总函【2013】165号)(165号函)可知,判断申请人对于所得或所得据以产生的财产或权利是否有控制权或处置权,是否承担风险及承担风险的程度时,应当从三个方面进行分析:一是公司章程等相关法律文件是否有授予申请人相关控制权或处置权的规定;二是申请人是否发生过相关控制或处置的行为,例如申请人作为投资公司,是否将所分得的股息用于项目投资、配股、转增股本、企业合并、收 购及风险投资等资本运作活动;三是已发生的相关处置行为是否出自申请人自主做出的决定,例如申请人自身股东会或董事 会决议等。不能仅因申请人的股权受控于上一级公司而否定申请人对所得的控制权或处置权。

需要特别提醒注意的是,考虑到内地与香港间的实际情况,香港实行的境外所得不征税的来源地征税原则,不作为不利于受益所有人身份判定的关键因素。判定时应结合申请人在香港的税务申报情况,以及香港税收法律的实际进行具体分析。

另外,对于申请人被非上市的香港居民公司100%直接或间接拥有,以及申请人与最终控股的香港公司之间存在海外注册的公司,不应理解成对申请人的受益所有人身份的不利因素,不得仅依据该等情形对申请人的受益所有人身份予以否定。

结束语。

受益所有人身份的判定,对申请人能否享受税收协定至关重要,关系到能否享受更优惠的税率。而如何判定“受益所有人”身份情形极为复杂。9告公告规定的安全港以及对于不符合“受益所有人”标准,但符合特定条件给予享受税收协定待遇的两种判定依据,仅适用于股息所得;利用不利因素对受益所有人身份进行判定时,既适用于股息所得,也适用于利息和特许权使用费所得的情形。

声明:本文仅作交流讨论之目的,不应视为笔者的法律意见和/或建议。对于实践中个案处理,建议咨询相关专业人士。