Locations

Il presente intervento segue (senza alcuna pretesa di esaustività) il precedente avente ad oggetto alcuni potenziali impatti della pandemia sul transfer pricing e l’analisi di alcuni previsioni contenute nel Decreto “Cura Italia” (Transfer Pricing al tempo del Covid-19)

Nella prima parte si forniranno alcuni spunti in tema di prestazione di servizi, mentre la seconda avrà ad oggetto una overview (anche essa non esaustiva) di alcune tematiche connesse alla gestione della liquidità/dei finanziamenti intercompany.

PARTE PRIMA – SPUNTI IN TEMA DI INTRAGROUP SERVICES AL TEMPO DEL COVID 19

L’espandersi (e il permanere) della pandemia può determinare la necessità di prevedere servizi specifici da parte dell’headquarter per far fronte alle contingenze legate alla gestione del business (ad esempio, gestione dei rapporti con clienti e fornitori, adeguamento alle norme sulla sicurezza nei luoghi di lavoro, organizzazione delle maestranze e del lavoro da remoto dei dipendenti, ecc.).

In tale frangente, occorre osservare che questi servizi devono (comunque) rispettare i criteri stabiliti nel Capitolo VII delle Linee Guida OCSE[1] per ciò che concerne la compliance con il principio di libera concorrenza (at arm’s length principle), ovvero:

- Benefit Test: le entità del gruppo devono trarre concretamente un vantaggio economico o commerciale;

- Willingness to pay: le entità del gruppo avrebbero comunque richiesto a soggetti terzi (i.e., ergo si sarebbero rivolte al libero mercato) i servizi resi dalla casa madre;

- Non duplicazione: i servizi resi non duplicano servizi resi da soggetti indipendenti (i.e., non appartenenti al Gruppo) o svolti internamente (in-house) dalle entità beneficiarie.

Al fine di rispettare quanto previsto dalle Linee Guida OCSE per i servizi resi in risposta alle necessità imposte dalla pandemia è opportuno:

- Identificare chiaramente le attività rese (distinguendole dai vari servizi già eventualmente in essere) e i relativi benefici per le società appartenenti al gruppo;

- Determinare i costi associati a tali attività (ricorrendo, se del caso, a dei cost pool);

- Definire le modalità di remunerazione at arm’s length;

- Stipulare i relativi contratti di riferimento;

- Predisporre la documentazione a supporto di tali attività (descrizione/natura, personale/management coinvolto, input/output generati dai servizi, beneficio ottenuto on a case-by-case basis dalle entità del gruppo).

A tal fine, si ritiene opportuno ricordare che non possono essere mai considerati come LVAS i seguenti servizi:

- services constituting the core business of the MNE group;

- research and development services (inclusi i servizi di sviluppo software);

- manufacturing and production services;

- purchasing activities relating to raw materials or other materials

- that are used in the manufacturing or production process;

- sales, marketing and distribution activities;

- financial transactions;

- extraction, exploration, or processing of natural resources;

- insurance and reinsurance;

- services of corporate senior management (other than management supervision of services that qualify as low value-adding intra-group services under the definition of paragraph 7.45[3]).

PARTE SECONDA – SPUNTI IN TEMA DI INTERCOMPANY FINANCING

PREMESSA

Lo scoppio della pandemia ha inevitabilmente avuto (e continuerà ad avere) impatti sullo scenario economico e finanziario. In tale contesto, le azioni delle Banche Centrali[4] si sono orientate verso le seguenti direttrici:

- Riduzione dei tassi di interesse sui cd. Safe assets, abbassando in tal modo i tassi pagati dalle stesse Banche Centrali sulle proprie passività e acquistando più bond per ridurre i rendimenti a varie scadenze (cd. Quantitave easing – QE);

- Prestiti gratuiti a banche, altri istituti finanziari, banche centrali straniere e istituti non finanziari con garanzie sufficienti;

- Incoraggiamento all’estensione del credito alle imprese colpite dalla crisi.

IL TRANSFER PRICING FINANZIARIO – CENNI SULLA DISCIPLINA OCSE

Lo scorso 11 febbraio l’OCSE ha emanato nuove raccomandazioni in tema di transazioni finanziarie – Transfer Pricing Guidance on Financial Transactions. Tale documento rappresenta la naturale evoluzione delle Linee Guida del 2017[5], che non contenevano alcuna indicazione in merito al trattamento di tali transazioni intercompany, e rappresentano la conclusione del progetto iniziato il 3 luglio 2018 con la pubblicazione del primo discussion draft[6] sugli aspetti del transfer pricing delle transazioni finanziarie.

La nuova Guidance, nel ribadire la validità del principio di libera concorrenza per le transazioni finanziarie infragruppo, è suddivisa in sezioni che trattano i seguenti temi:

- Treasury function (con focus sui finanziamenti, il cash pooling e l’hedging)

- Financial Guarantees

- Captive insurance

- Risk-free e risk-adjusted rate of return

I flussi di cassa e la liquidità della maggior parte dei gruppi multinazionali sono già influenzati dagli effetti del COVID-19 e ciò rappresenta una vera e concreta minaccia per il proseguimento del business. Diventa quindi cruciale il ruolo della funzione Tesoreria nella gestione dei vari aspetti connessi alla liquidità aziendale.

Di seguito si riportano (come già detto precedentemente, senza alcuna pretesa di esaustività) alcuni dei potenziali impatti della pandemia sulle transazioni di natura finanziaria.

SPUNTI IN TEMA DI INTERCOMPANY FINANCING

-

DEBT/BORROWING CAPACITY ANALYSIS

- Ottenimento di liquidità in un contesto di libero mercato (nello scenario ipotetico in cui l’entità si trova ad operare su base stand-alone)

- Sostenibilità del livello di indebitamento dato un determinato orizzonte temporale di riferimento

- Tasso di interesse applicabile.

Questo tipo analisi è specificatamente prevista da alcuni ordinamenti quali, ad esempio, il Regno Unito[7] (dove il livello di indebitamento at arm’s length presuppone un adeguato bilanciamento tra la cd. debt-serving capacity e il debt/equity ratio ottimale) e l’Olanda[8] (dove la concessione di finanziamenti a entità del gruppo con rating inferiore a BBB- deve essere giustificata dal mutuante).

Per aumentare l’affidabilità dell’analisi e isolare le eventuali distorsioni nei dati che possono essere causate dalla pandemia in corso è consigliabile considerare nella valutazione della sostenibilità del debito un orizzonte temporale più esteso (ad esempio cinque anni) rispetto alle condizioni “normali” di funzionamento dei mercati finanziari.

-

CREDIT RATING

L’eventuale “deterioramento” del rating può determinare la necessità di rivedere il tasso di interesse per il mutato merito creditizio applicato al finanziamento in essere e questo può incidere sulla sostenibilità degli oneri finanziari derivanti dall’applicazione di tali tassi di interesse.

-

TASSI DI INTERESSE

Occorre, tuttavia osservare che, come nel caso della crisi generata dai mutui subprime, la pandemia potrebbe causare restrizioni alla liquidità e, pertanto, i tassi di interesse potrebbero non essere disponibili per tutte le classi di rating.

-

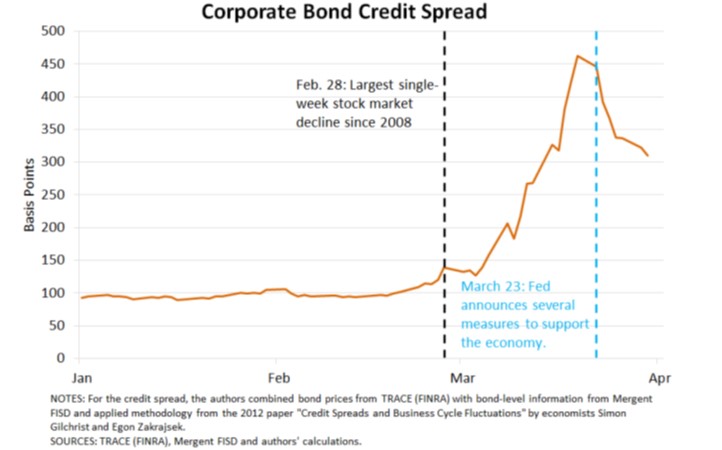

VOLATILITÁ DEGLI SPREAD

In particolare, il grafico evidenzia due date importanti:

- La prima è quella del 28 febbraio scorso, in cui i mercati hanno sperimentato il declino più significativo dalla crisi finanziaria del 2008. Mentre il valore mediano dello spread era rimasto stabile a 100 bps dall’inizio dell’anno, in tale data lo stesso inizia a salire a riprova dell’emersione dei primi “tumulti” sui mercati finanziari

- La seconda è quella del 23 marzo, in cui la FED ha annunciato una serie di misure volte a supportare l’economia americana e lo spread ha iniziato a scendere.

Conseguentemente l’andamento degli spread è un fattore che necessita di essere monitorato nell’ottica della gestione del pricing dei contratti intercompany (e delle garanzie, nel caso in cui il soggetto garantito abbia titoli quotati sul mercato).

-

RINEGOZIAZIONE DEI CONTRATTI

Particolare attenzione dovrà essere posta ai termini dei loan agreement in essere laddove, ad esempio, un contratto puttable potrebbe essere riqualificato come callable con conseguente applicazione di un tasso di interesse più alto.

-

PRESTAZIONE DI GARANZIE

In ogni caso, la prestazione di garanzie deve essere valutata nell’ottica complessiva del gruppo e in relazione agli effetti che l’appartenenza al gruppo può comportare sulla garanzia stessa.

-

CASH POOLING

Particolare attenzione dovrà essere posta al livello di capitalizzazione delle parti coinvolte nel cash pooling e alle conseguenze fiscali che derivano da tale sistema (tassazione degli interessi, utili/perdite su cambi, ecc.).

-

FACTORING

In tal modo i ricavi generati dalla cessione dei crediti sopperiscono al working capital del cedente, mentre il factor avrà acquistato i crediti con un discount rate che lo compenserà per il rischio connesso al mancato/ritardato pagamento e per le attività che dovranno essere svolte per la riscossione di tali crediti.

Anche il factoring, come le altre transazioni finanziarie, necessita di opportune considerazioni in tema di transfer pricing giacchè il discount rate applicato dovrà essere conforme al principio di libera concorrenza.

***

Questa pubblicazione non sostituisce una consulenza dettagliata su transazioni specifiche e non dovrebbe essere considerata come una consulenza legale/giuridica su nessuno degli argomenti discussi Per maggiori informazioni o richieste: info.italy@fieldfisher.com[1] OECD, Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations, Parigi, Luglio 2017.

[2] “Low value-adding intra-group services for the purposes of the simplified approach are services performed by one member or more than one member of an MNE group on behalf of one or more other group members which

- are of a supportive nature,

- are not part of the core business of the MNE group (i.e. not creating the profit-earning activities or contributing to economically significant activities of the MNE group),

- do not require the use of unique and valuable intangibles and do not lead to the creation of unique and valuable intangibles, and do not involve the assumption or control of substantial or significant risk by the service provider and do not give rise to the creation of significant risk for the service provider”.

[3] Cfr. nota n. 2.

[4] Per un sommario dei principali interventi adottati sino a marzo si rimanda a PIIE – Peterson Institute for International Economics, A timeline of central bank responses to the COVID-19 pandemic, consultabile al seguente link: https://www.piie.com/blogs/realtime-economic-issues-watch/timeline-central-bank-responses-covid-19-pandemic.

[5] Cfr. nota n.1.

[6] http://www.oecd.org/tax/transfer-pricing/BEPS-actions-8-10-transfer-pricing-financial-transactions-discussion-draft-2018.pdf.

[8] Cfr. Decreto del 11.05.2018, pubblicato nella Official Gazette 26874 del 2018.

[9] Cfr. M. Faria-e-Castro, J. Kozlowski, M. Ebsim, Corporate Bond Spread and the Pandemic, consultabile al seguente link della Federal Reserve Bank of St. Louis: https://www.stlouisfed.org/on-the-economy/2020/april/effects-covid-19-monetary-policy-response-corporate-bond-market.