Locations

I. Aktuelle Gesetze und Regularien

Gesetz zur Ausübung von Optionen der EU-Prospektverordnung: Weitere Ausnahmen von der Prospektpflicht

Die Pflichten eines Emittenten zur Erstellung, Billigung und Veröffentlichung von Prospekten für Wertpapiere, die öffentlich angeboten oder zum Handel an einem organisierten Markt zugelassen werden sollen, werden in Deutschland bislang durch das Wertpapierprospektgesetz (WpPG) geregelt. Dies wird sich ab dem 21. Juli 2019 grundlegend ändern. An diesem Datum tritt die sog. EU-Prospektverordnung (EU-ProspektVO, ABl. EU Nr. 168 v. 30.6.2017, S. 12) in vollem Umfang in Kraft und wird die Prospektrichtlinie (KOM (2015) 468 endg.) ersetzen. Da die EU-ProspektVO keiner weiteren Umsetzung durch den nationalen Gesetzgeber bedarf, ist sie in Deutschland – jedenfalls im Grundsatz – unmittelbar anwendbares Recht.

Einzelne Regelungen der EU-ProspektVO, die Emittenten in bestimmten Fällen von der Prospektpflicht für die Zulassung von Instrumenten an einem geregelten Markt befreien, sind bereits in Kraft getreten. In einem zweiten Schritt wurden Art. 1 Abs. 3 EU-ProspektVO und Art. 3 Abs. 2 EU-ProspektVO ab dem 21. Juli 2018 wirksam. Gemäß Art. 1 Abs. 3 EU-ProspektVO findet die EU-ProspektVO keine Anwendung auf öffentliche Angebote von Wertpapieren mit einem Gesamtgegenwert in der Union von weniger als EUR 1 Mio., wobei diese Obergrenze über einen Zeitraum von 12 Monaten zu berechnen ist. Weiter ermächtigt Art. 3 Abs. 2 der EU-ProspektVO die Mitgliedstaaten, öffentliche Angebote von Wertpapieren von der Pflicht zur Veröffentlichung eines Prospekts auszunehmen, sofern diese Angebote nicht der Notifizierung gemäß Art. 25 unterliegen und der Gesamtgegenwert eines solchen Angebots in der Union über einen Zeitraum von 12 Monaten EUR 8 Mio. nicht überschreitet. Von dieser Ermächtigung hat der deutsche Gesetzgeber nun mit dem "Gesetz zur Ausübung von Optionen der EU-Prospektverordnung und zur Anpassung weiterer Finanzmarktgesetze" (BGBl. I 2018 S. 1102) vom 10. Juli 2018 Gebrauch gemacht und ergänzende Regelungen nationalen Rechts erlassen.

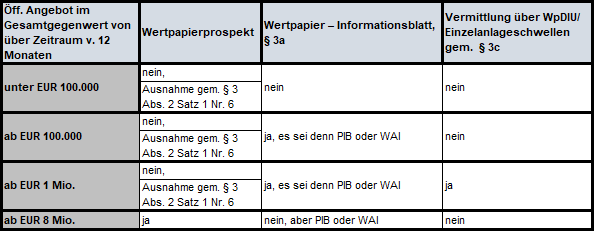

Kernstück des neuen Gesetzes ist eine beachtliche Ausweitung der Ausnahme von der Prospektpflicht, die an das Emissionsvolumen anknüpft. Bisher galt diese nur für „Kleinstemissionen“ von Wertpapieren bis zur Grenze von jährlich unter EUR 100.000 (§ 3 Abs. 2 Satz 1 Nr. 5 WpPG aF); nur CRR-Kreditinstitute und börsennotierte Emittenten konnten jährlich bis weniger als EUR 5 Mio. prospektfrei emittieren (§ 1 Abs. 2 Nr. 4 WpPG aF). Nunmehr ist vorgesehen, dass grundsätzlich alle öffentlichen Angebote von Wertpapieren bis zu einem Volumen von unter EUR 8 Mio. jährlich von der Prospektpflicht freigestellt sind (§ 3 Abs. 2 Satz 1 Nr. 6 WpPG nF). Prospektfrei heißt indessen nicht informationsdokumentenfrei. Die Bürde, einen Ersatz für den Prospekt darzustellen, legt der Gesetzgeber einem neuen "Beipackzettel", dem Wertpapier-Informationsblatt (WIB) auf. Begleitend werden zudem Anlageberater und –vermittler durch den Gesetzgeber gewissermaßen als "Torwächter" eingesetzt und gem. dem neu eingeführten § 3c WpPG unter bestimmten Voraussetzungen "zwischen Emittent und Anleger gestellt". Ferner werden in § 3c WpPG Zeichnungsgrenzen eingeführt, deren Aufgabe darin liegt, dass auch in einem möglichen worst case nicht qualifizierte Anleger nur einen geringen Teil ihres Vermögens verlieren.

Wie sich aus dem Zusammenspiel von § 3 Abs. 2 Satz Nr. 6 und § 3a Abs. 1 WpPG ergibt, führen die Anpassungen durch das Optionsausübungsgesetz im Ergebnis dazu, dass für öffentliche Angebote von Wertpapieren mit einem Gesamtgegenwert von unter EUR 100.000 weder ein Prospekt noch ein WIB zu erstellen ist (§ 3a Abs. 1 Satz 1 WpPG); ab einem Gesamtgegenwert von EUR 100.000 bis zu EUR 8 Mio. ist für öffentliche Angebote von Wertpapieren lediglich ein WIB zu erstellen und, sofern mit einem prospektfreien Angebot im Gesamtgegenwert ab EUR 1 Mio. nicht qualifizierte Anleger (also alle, die keine qualifizierten Anleger gem. der Definition in § 2 Nr. 6 WpPG sind), angesprochen werden, kann dies nur unter Beachtung der Voraussetzungen des – im RefE noch nicht enthaltenen – § 3c WpPG-Einzelanlageschwellen sowie Vermittlung ausschließlich durch ein Wertpapierdienstleitungsunternehmen im Wege der Anlageberatung oder –vermittlung geschehen. Die nachfolgende Grafik gibt einen Überblick über dieses System:

Ob KMUs die Neuregelung in Anspruch nehmen, bleibt abzuwarten. Jedenfalls ist das neue Regime für solche Marktteilnehmer interessant, die von einer Emission bis zu EUR 8 Mio. abgesehen haben, weil ihnen die Prospektkosten und die sonstigen mit der Prospektpflicht verbundenen (Haftungs-)risiken zu hoch erschienen.

Nachhaltige Effekte zeichnen sich indessen jetzt schon für das Crowdinvesting ab. So mehren sich bereits jetzt die Anfragen von Crowdinvesting-Plattformen, die in Zukunft Wertpapiere begeben möchten – insoweit könnte der Gesetzgeber den Startschuss für einen funktionierenden deutschen Markt von Crowd-Anleihen gegeben haben.

Losgelöst davon steht im Bundestag demnächst die Evaluierung der §§ 2a VermAnlG, auch die Koalitionsfraktionen haben die Bundesregierung um eine Evaluierung der §§ 3a-§ 3c WpPG gebeten. Dieser Bericht soll schon Anfang 2019 vorgelegt werden, damit die Ergebnisse noch bei den Beratungen des kommenden Gesetzesentwurfs zur weiteren Ausführung der Prospekt-VO 2017 berücksichtigt werden können (Beschlussempfehlung und Bericht des Finanzausschusses BT-Drucks. 19/3036, S. 56).

Dr. Rüdiger Litten / Dr. Thorsten Voß, Frankfurt am Main / Dr. Sven Labudda, Hamburg

Überarbeiteter Emittentenleitfaden wird bald in Teilen erscheinen

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) arbeitet an einer Überarbeitung ihres Emittentenleitfadens. Anlass der Überarbeitung sind unter anderem die Änderungen, die neue europäische Regelungen, wie etwa die Transparenzrichtlinie-Änderungsrichtlinie oder die Marktmissbrauchsverordnung, mit sich gebracht haben. Außerdem werden weitere Beispiele aus der praktischen Arbeit aufgenommen und Erläuterungen – auch vor dem Hintergrund zwischenzeitlich ergangener Rechtsprechung – präzisiert. Der neue Emittentenleitfaden wird – anders als bisher – nicht mehr als Gesamtdokument erscheinen, sondern in einzelnen Modulen zu den jeweiligen Themengebieten veröffentlicht.

Bislang wurden vier Themenkomplexe überarbeitet und zur Konsultation gestellt: Die Konsultationsfrist für die Themenbereiche "Überwachung von Unternehmensabschlüssen" und "Veröffentlichung von Finanzberichten überarbeitet" (bisherige Kapitel X bis XIV des Emittentenleitfadens) endete am 31. Juli 2018, die Konsultationsfrist für die Themenbereiche "Bedeutende Stimmrechte" und "Notwendige Informationen für die Wahrnehmung von Rechten aus Wertpapieren" (bisherige Kapitel VIII und IX) endete am 17. August 2018. Innerhalb der Konsultationsfristen gingen zahlreiche Stellungnahmen, unter anderem vom Deutschen Aktieninstitut e.V. und dem Deutschen Anwaltverein e.V., ein. Die Veröffentlichung der finalen Fassung der jeweiligen Themenkomplexe dürfte in den nächsten Wochen erscheinen.

Weitere Themenkomplexe dürften in den kommenden Monaten zur Konsultation gestellt werden. Hierbei ist insbesondere die Überarbeitung des bisherigen Kapitels IV "Ad-hoc Publizität gemäß § 15 WpHG" mit Spannung zu erwarten.

Dr. Susanne Rückert, Düsseldorf

Directors' Dealing: Geplante Änderungen der Bagatellgrenze

Nach Art. 19 Abs. 8 MAR (Marktmissbrauchsrichtlinie) gilt die Meldepflicht für Eigengeschäfte von Führungskräften erst ab einem Transaktionsvolumen von EUR 5.000 innerhalb eines Jahres. Durch die Einführung dieses Schwellenwerts soll ein angemessenes Gleichgewicht zwischen dem Grad der Transparenz und der Anzahl der Mitteilungen an die zuständige Behörde und die Öffentlichkeit gewährleistet werden (vgl. Erwägungsgrund 58 der MAR).

Indessen ist diese Schwelle, die bereits unter dem Regime des § 15a WpHG aF galt, sehr niedrig angesetzt und seither Gegenstand von Kritik gewesen. Nach Art. 19 Abs. 9 MAR kann die zuständige Behörde allerdings entscheiden, den Schwellenwert von EUR 5.000 auf EUR 20.000 anzuheben. Aus informierten Kreisen ist zu vernehmen, die Vornahme einer solchen "Entscheidung" durch die BaFin für den deutschen Markt stehe jetzt kurz bevor. Es wird spannend sein zu sehen, welche verwaltungsverfahrensrechtliche Handlungsform die BaFin wählen wird, um ihre Entscheidung gegenüber den Marktteilnehmern bekanntzugeben. Eine Allgemeinverfügung dürfte z.B. ungeeignet sein, da der Adressatenkreis nicht hinreichend bestimmt werden kann. Diese Aufgabe ist nicht gänzlich trivial – sollte behördlicherseits eine Entscheidungsform gewählt werden, die möglicherweise als rechtswidrig einzustufen ist, muss im Einzelfall geprüft werden, ob gleichwohl nach wie vor Meldungen bereits zu einem Transaktionsvolumen bis EUR 5.000 vorgenommen werden sollten.

Dr. Thorsten Voß/Magnus Hamsch, Frankfurt am Main

II. Aktuelle Rechtsprechung

BGH - Klagefrist und Gleichbehandlungsgebot bei einer Klage auf Feststellung der Nichtigkeit eines Verwaltungsbeschlusses zur Durchführung eines vereinfachten Bezugsrechtsausschlusses

Der Bundesgerichtshof (BGH) hat mit Urteil vom 10.07.2018 (II ZR 120/16) über die Revision einer Aktiengesellschaft entschieden, deren Vorstand mit Zustimmung des Aufsichtsrats beschlossen hatte, im Wege eines vereinfachten Bezugsrechtsausschlusses gemäß § 186 Abs. 3 S. 4 AktG das Grundkapital der Gesellschaft unter Ausnutzung eines genehmigten Kapitals um bis zu 10% gegen Bareinlagen zu erhöhen. Die neuen Aktien sollten von einer Bank in Abstimmung mit der Gesellschaft platziert werden. Sämtliche neuen Aktien wurden von einem mit einem Anteil von 32,5% des Grundkapitals an der Gesellschaft beteiligten Großaktionär erworben. Die mit 42,5% der Aktien an der Gesellschaft beteiligte Klägerin wendete sich mit ihrer Klage gegen den Kapitalerhöhungsbeschluss des Vorstands sowie den Zustimmungsbeschluss des Aufsichtsrats.

Der BGH stellte zunächst klar, dass der Zulässigkeit der Feststellungsklage nicht entgegenstehe, dass die Barkapitalerhöhung mit Eintragung in das Handelsregister wirksam geworden ist (§ 203 Abs. 1 AktG i.V.m. § 189 AktG). Die Eintragung in das Handelsregister führe nämlich nicht zur Heilung der der Kapitalerhöhung zugrunde liegenden Verwaltungsbeschlüsse. Zur Vorbereitung von Sekundäransprüchen könne die demnach fortbestehende Nichtigkeit dieser Beschlüsse auch nach dem Wirksamwerden der Kapitalerhöhung festgestellt werden.

Eine entsprechende Klage müsse aufgrund der Rücksichtnahmepflicht gegenüber der Gesellschaft vom jeweiligen Aktionär ohne unangemessene Verzögerung erhoben werden, wobei eine Einzelfallbetrachtung unter Berücksichtigung der Interessen der Parteien vorzunehmen sei. Jedenfalls komme eine starre Monatsfrist zur Erhebung einer Nichtigkeitsfeststellungsklage analog § 246 Abs. 1 AktG vor der Nachberichterstattung des Vorstands hinsichtlich der Ausübung der Ermächtigung zur Kapitalerhöhung unter Bezugsrechtsausschluss auf der nächsten Hauptversammlung der Gesellschaft nicht in Betracht.

Ferner führte der BGH aus, dass auch in Fällen des vereinfachten Bezugsrechtsausschlusses das Gleichbehandlungsgebot des § 53a AktG zu beachten sei, wonach Aktionäre unter gleichen Voraussetzungen gleich zu behandeln sind. Eine Ungleichbehandlung sei nur dann zulässig, wenn sie sachlich berechtigt bzw. nicht sachwidrig ist und damit nicht den Charakter der Willkür trägt. Ohne sachliche Berechtigung dürfe der Vorstand daher weder bei der Zuteilung einzelne Aktionäre vor anderen bevorzugen, noch, wenn er von vornherein einzelne Aktionäre berücksichtigen will, das Bezugsrecht ausschließen, noch den ohne solche Absicht vorgenommenen Bezugsrechtsausschluss dazu benutzen, um die neuen Aktien einzelnen Aktionären zuzuteilen. Dies gelte insbesondere dann, wenn ein solches Verhalten geeignet erscheint, die Machtverhältnisse in der Gesellschaft oder den Bestand von Minderheitsrechten zu beeinflussen. Die Abgabe der neuen Aktien en bloc an einen einzelnen Großaktionär stelle gegenüber der Klägerin eine ungerechtfertigte Ungleichbehandlung dar und führe daher zur Nichtigkeit der entsprechenden Beschlüsse.

Eine Urteilsanmerkung des Verfassers gemeinsam mit Dr. Niklas Rahlmeyer, Syndikusrechtsanwalt, Düsseldorf, mit Praxishinweisen wird demnächst in der Zeitschrift GWR veröffentlicht.

Florian Klose, Düsseldorf

Mitbestimmung in der SE: Laut OLG Frankfurt kommt es auf den "Soll-Zustand" der Mitbestimmung beim Formwechsel aus der AG an

Das OLG Frankfurt hat mit Beschluss vom 27.8.2018, Az. 21 W 29/18, entschieden, dass bei einer aus einer AG umgewandelten SE im Hinblick auf die in der SE geltende Mitbestimmung gemäß § 35 Abs. 1 SEBG auf den "Soll-Zustand" der Mitbestimmung zum Zeitpunkt der Umwandlung abzustellen ist. Der "Soll-Zustand" richtet sich nach dem OLG danach, ob die Voraussetzungen der jeweils anwendbaren mitbestimmungsrechtlichen Regelungen im Zeitpunkt des Formwechsels erfüllt waren.

Die Vorinstanz LG Frankfurt, Beschluss vom 23.11.2017 – 3-05 O 63/17, hatte noch entschieden, dass es insoweit auf den tatsächlich praktizierten oder durch ein sog. Statusverfahren rechtsverbindlich festgestellten Mitbestimmungsstatus ankomme ("Ist-Zustand").

Sollte die Entscheidung des OLG Bestand haben, könnte es dazu kommen, dass auch noch Jahre nach dem Wirksamwerden einer Umwandlung in eine SE auf Antrag bspw. eines Aktionärs oder des Betriebsrats im Rahmen eines Statusverfahrens vom Gericht festgestellt wird, dass der Aufsichtsrat der SE nicht nach den bisher praktizierten, sondern nach den Regelungen des Drittelbeteiligungsgesetzes oder Mitbestimmungsgesetzes zu wählen und eine "Arbeitnehmerbank" zu bilden ist.

Die vom OLG Frankfurt entschiedene Fallkonstellation ist bislang hoch umstritten. Nicht nur die Vorinstanz, sondern auch andere Instanzgerichte sowie eine starke Meinung in der aktienrechtlichen Literatur haben bisher den Standpunkt vertreten, dass es für die Zusammensetzung des Aufsichtsrats einer aus einer AG formgewechselten SE auf den bei der AG zuletzt praktizierten Mitbestimmungsstatus ankomme. Hierfür sprechen insbesondere Gründe der Rechtssicherheit.

Es bleibt abzuwarten, wie der BGH die Streitfrage entscheidet. Das OLG Frankfurt hat angesichts des bestehenden Streits und der aus seiner Sicht hohen Praxisrelevanz die Rechtsbeschwerde zugelassen.

Einstweilen können formgewechselte SEs nicht sicher sein, dass das bislang praktizierte Mitbestimmungsstatut ein Statusverfahren überdauert. Gesellschaften, die das Mitbestimmungsstatut durch einen Formwechsel in eine SE "einfrieren" wollen, sollten künftig noch mehr darauf achten, mit ausreichendem zeitlichen Vorlauf vor Überschreiten der betreffenden Schwellenwerte tätig zu werden. Das gilt umso mehr, wenn eine "Kettenumwandlung" aus einer GmbH in eine SE beabsichtigt ist, die eine entsprechend längere Vorlaufzeit benötigt.

Dr. Axel Hoppe, Düsseldorf/Frankfurt am Main

BAG lehnt für dividendenabhängige Tantieme Verwässerungsausgleich bei effektiven Kapitalerhöhungen ab – (Vor-) Entscheidung auch für aktienbezogene Finanzinstrumente?

Das Bundesarbeitsgericht (BAG) hat mit Urteil vom 27.6.2018 – 10 AZR 295/17, entschieden, dass der Berechtigte aus einer dividendenbezogenen Tantieme bei zwischenzeitlichen effektiven Kapitalerhöhungen keinen Verwässerungsausgleich verlangen kann. Das soll auch dann gelten, wenn bei der effektiven Kapitalerhöhung Einlagen geleistet wurden, die nicht dem Wert der ausgegebenen Aktien entsprachen.

Im Fall verlangte ein Mitarbeiter einer deutschen Großbank, dem im Jahre 1999 eine dividendenbezogene Tantieme zugesprochen wurde, im Hinblick auf die ihm für das Jahr 2010 geschuldete Auszahlung einen Verwässerungsausgleich von 74,4 %. Um diesen prozentualen Anteil war das Grundkapital der verpflichteten Gesellschaft in der Zwischenzeit erhöht worden.

Das BAG hat Anpassung in entsprechender Anwendung von § 216 Abs. 3 Satz 1 AktG abgelehnt. Nach § 216 Abs. 3 Satz 1 AktG wird der wirtschaftliche Inhalt vertraglicher Beziehungen der Gesellschaft zu Dritten, die von der Gewinnausschüttung der Gesellschaft, dem Nennbetrag oder Wert ihrer Aktien oder ihres Grundkapitals oder sonst von den bisherigen Kapital- oder Gewinnverhältnissen abhängen, durch eine nominelle Kapitalerhöhung nicht berührt. Im Unterschied zu einer effektiven Kapitalerhöhung werden bei einer nominellen Kapitalerhöhung der kapitalerhöhenden Gesellschaft keine Einlagen erbracht und damit keine Vermögenswerte zugeführt. Es erfolgt vielmehr ein Passivtausch, zumeist von der Kapital- oder Gewinnrücklage, in das gezeichnete Kapital.

Darüber hinaus hat das BAG auch Ansprüche auf Vertragsanpassung aus einer ergänzenden Vertragsauslegung – nach dem BAG mangels Lücke – und aus Störung der Geschäftsgrundlage abgelehnt. Dabei stellte es insbesondere darauf ab, dass zum Zeitpunkt des Abschlusses der streitgegenständlichen Vereinbarung – anders als heute – nur wenige Stimmen in der Literatur eine Anpassung der Vertragsregelungen bei effektiven Kapitalerhöhungen befürwortete.

Die heute in der Literatur vorherrschende Ansicht geht davon aus, dass bei aktienbezogenen Rechten im Falle zwischenzeitlicher Kapitalerhöhungen unter Wert grds. ein Verwässerungsausgleich stattzufinden hat (ausführlich Hoppe, Gewährung zusätzlicher Aktien bei Unternehmenskäufen und Umwandlungen, 2015, S. 148 ff. m.w.N.).

Das Urteil des BAG hat deshalb eine besondere Brisanz, weil sich die Frage nach einem Verwässerungsausgleich nicht nur bei dividendenbezogenen Tantiemen, sondern auch bei anderen aktienbezogenen Rechten stellt. Beispielhaft sind Wandel- und Optionsschuldverschreibungen, Genussrechte, Aktienoptionen und phantom stocks zu nennen.

Zudem stellt sich die Frage, was geschieht, wenn der spiegelbildliche Fall eintritt und die Gesellschaft ihr Grundkapital herabsetzt. Auch in einem solchen Fall nahm die bislang herrschende Literatur an, dass aktienbezogene Rechte auch ohne eine entsprechende Klausel in den Bedingungen der Finanzinstrumente angepasst werden müssten.

Dividendenbezogene Tantiemen sind zur Incentivierung von Mitarbeitern nur bedingt geeignet, da Zahlungen an die Begünstigten von den Ausschüttungspräferenzen der Aktionäre abhängen. In der Praxis dürfte es daher häufig vorzugswürdig sein, erfolgsabhängige Vergütungen an andere Erfolgskennziffern, wie etwa das EBIT oder das EBITDA, anzuknüpfen. Insoweit bleibt bei AGs und SEs im Einzelfall zu prüfen, ob ggfs. eine HV-Zuständigkeit besteht (siehe dazu Hoppe, NZG 2018, S. 811 ff.).

Im Übrigen bleibt abzuwarten, ob der BGH der Argumentation des BAG folgt, wenn er Gelegenheit dazu erhält, sich zur Anpassung von aktienbezogenen Finanzinstrumenten an zwischenzeitliche Kapitalmaßnahmen zu äußern.

In der Zwischenzeit bleibt dringend anzuraten, die entsprechenden Finanzinstrumente mit detaillierten Anpassungsklauseln auszustatten und so Vorkehrungen für die verschiedenen Kapital- und Strukturmaßnahmen, die während der Laufzeit der Finanzinstrumente auftreten können, zu treffen.

Dr. Axel Hoppe, Düsseldorf/Frankfurt am Main

OLG München - Registergericht kann Eintragung nicht ohne Weiteres durch Verweis auf ein anhängiges gerichtliches Verfahren gegen einen Hauptversammlungsbeschluss verweigern

Das Oberlandesgericht (OLG) München hat mit Beschluss vom 10.04.2018 (Wx 72/18, 31 Wx 73/18, 31 Wx 74/18) Beschlüsse eines Registergerichts zur Aussetzung von Verfahren nach § 21 Abs. 1 FamFG aufgehoben, weil das Registergericht die Anforderungen für die Aussetzung verkannt hatte.

Ein Vorstandsmitglied einer AG hatte beim Registergericht u.a. die Eintragung der Bestellung und Abberufung von Vorstandsmitgliedern sowie der Erteilung des Widerrufs von Prokura ins Handelsregister beantragt. Das Registergericht setzte die Verfahren aus und verwies auf eine Nichtigkeits- und Anfechtungsklage gegen die Wahl sämtlicher Aufsichtsratsmitglieder in der Hauptversammlung der AG. Die Klage war beim Landgericht (LG) München I noch vor den beim Registergericht eingereichten Eintragungsanträgen eingegangen. Zur Begründung der Aussetzung führte das Registergericht ferner an, wegen der äußert komplexen und schwierigen Sach- und Rechtslage könne es die Wahl der neuen Aufsichtsratsmitglieder nicht beurteilen. Nach der Überzeugung des OLG München war diese Begründung für eine Aussetzung nicht ausreichend, so dass es die Beschlüsse aufhob.

-

21 Abs. 1 Satz 1 FamFG fordert das Vorliegen eines wichtigen Grundes, nennt als Regelbeispiel die Vorgreiflichkeit eines anderen Verfahrens und stellt die Aussetzung des Verfahrens in das pflichtgemäße Ermessen des Registergerichts.

Das Verfahren vor dem LG München I über die Nichtigkeits- und Anfechtungsklage gegen die Wahl der Aufsichtsratsmitglieder stellt – isoliert betrachtet – keinen wichtigen Grund im Sinne des § 21 Abs. 1 FamFG dar. Zwar sind Beschlüsse eines nichtig gewählten Aufsichtsrats nach ständiger Rechtsprechung nichtig, so dass Bestellung und Abberufung von Vorstandsmitgliedern sowie Erteilung und Widerruf von Prokura wegen der potentiell nichtigen Wahl der Aufsichtsratsmitglieder ihrerseits nichtig sein konnten. Allerdings genügte vor diesem Hintergrund der bloße Hinweis des Registergerichts auf eine "schwierige und komplexe Sach- und Rechtslage" den Anforderungen des § 21 Abs. 1 FamFG nicht. Nach der Überzeugung des OLG München zeigen die "substanzlosen und inhaltslosen Formularbeschlüsse" des Registergerichts, dass weder eine taugliche Prüfung der Sach- und Rechtslage noch eine pflichtgemäße Ausübung des Ermessens stattgefunden hatte. Da eine Aussetzung der Eintragung nur in Ausnahmefällen angenommen werden darf, hätte das Registergericht die Sach- und Rechtslage eingehend prüfen und im Einzelnen darlegen müssen, welche besonders triftigen, sachlichen und im Einzelfall darzulegenden Gründe eine Aussetzung nahelegten. Die Prüfpflicht gehe so weit, dass das Registergericht eigenständig weitere Ermittlungen anstellen müsse und dazu ggfs. die Prozessakte anzufordern habe. Im Rahmen der Ermessensausübung müsse das Registergericht die sachlichen Gründe abwägen, die für oder gegen die Zurückstellung der Verfügung bis zu einer Entscheidung des Prozessgerichts sprechen und seine Ermessensentscheidung in die Begründung aufnehmen, um eine gerichtliche Überprüfung zu ermöglichen.

Das OLG München weist zudem darauf hin, dass das Registergericht in dem Fall, in dem es einen wichtigen Grund verneint, zu prüfen habe, ob die beantragte Eintragung vorzunehmen ist. Dies gelte auch dann, wenn es dadurch zu einer divergierenden Entscheidung kommen könne, da das Aktienrecht besondere Regelungen zur Richtigstellung der Registereintragung enthalte.

Für die Praxis kann festgehalten werden, dass es sich bei der Aussetzung des Verfahrens nach § 21 Abs. 1 FamFG um eine Ausnahme handelt. Um dies sicherzustellen, hat das OLG den Prüfungsumfang der Registergerichte in Bezug auf eine Aussetzung des Verfahrens nach § 21 Abs. 1 FamFG präzisiert. Nach wie vor können einige Faktoren eine Aussetzung begünstigen: Ist die Eintragung eilbedürftig oder der Rechtsstreit besonders komplex, reicht es aus, wenn das Registergericht darlegt, welche konkreten Ermittlungen erforderlich bzw. welche konkreten Rechtsfragen streitig sind. Eine nur formularmäßige Begründung ohne inhaltliche Auseinandersetzung mit dem Rechtsstreit dürfte hingegen nicht zulässig sein.

Constantin Schulte Steinberg/Daniel Gondert, Düsseldorf

OLG Düsseldorf – Geschäftsführerhaftung nach § 64 GmbHG nicht durch die D&O-Versicherung gedeckt

Das Oberlandesgericht (OLG) Düsseldorf hat mit Urteil vom 20.07.2018 eine erhebliche Deckungslücke in D&O-Versicherungsbedingungen aufgezeigt (Az.: 4 U 93/16).

Das OLG hatte über den Deckungsanspruch einer Versicherungsnehmerin aufgrund einer Vermögensschaden-Haftpflichtversicherung (D&O-Versicherung) zu entscheiden. Die Klägerin war als Geschäftsführerin einer GmbH durch rechtskräftiges Zahlungsurteil vom Insolvenzverwalter der Gesellschaft gemäß § 64 GmbHG erfolgreich in Anspruch genommen worden, da die Gesellschaft nach Insolvenzreife noch Zahlungen vorgenommen hatte. Diese Forderung hatte die Klägerin bei ihrer D&O-Versicherung angemeldet und verlangte Freistellung. Ihre Deckungsklage blieb auch beim OLG Düsseldorf erfolglos, die Revision zum BGH wurde nicht zugelassen.

Der D&O-Versicherung lagen die "Allgemeinen Versicherungsbedingungen für die Vermögensschaden-Haftpflichtversicherung von Unternehmensleitern und Leitenden Angestellten" zugrunde. Dort war festgelegt, dass auch Inanspruchnahmen durch den Insolvenzverwalter erfasst sind, soweit es sich bei den Ansprüchen um Schadenersatzansprüche handelt. Unter Verweis auf die Rechtsprechung des BGH stellte das OLG Düsseldorf jedoch fest, dass § 64 GmbHG nicht als Schadensersatzanspruch zu qualifizieren sei, da er alleine dem Interesse der Gläubigergemeinschaft diene. Obwohl es die hierdurch entstehende Deckungslücke erkannte, verneinte das OLG Düsseldorf daher den Deckungsanspruch der Klägerin.

In der Praxis stellt die Inanspruchnahme von Geschäftsleitern durch einen Insolvenzverwalter gemäß § 64 GmbHG ein erhebliches Haftungsrisiko dar. Die nunmehr aufgedeckte Deckungslücke in zahlreichen D&O-Versicherungen stellt daher eine potentiell ruinöse Bedrohung für Unternehmensleiter dar. Geschäftsleitern ist daher zu raten, sich schnellstmöglich von ihrem aktuellen D&O-Versicherer bestätigen zu lassen, dass Ansprüche nach § 64 GmbHG dem Deckungsschutz unterfallen. Beim Abschluss von Neuverträgen sollte eine entsprechende Deckung explizit mit aufgenommen werden.

Fabienne Stamm, Düsseldorf

III. Weitere Veröffentlichungen Fieldfisher

EuG bestätigt Kartellbußen für Private Equity Investoren

OLG Frankfurt: Vertriebsverbot für Luxuswaren auf Amazon.de ist zulässig