Locations

企业所得税法第三十七条规定,对非居民企业取得企业所得税法第三条第三款(“非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税” )的所得应缴纳的所得税,实行源泉扣缴。支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从相应的款项中扣缴。

具体来说,就是对非居民企业取得企业所得税法实施条例第六条规定的“销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得”实行源泉扣缴。

为什么对非居民企业取得的这部分所得实行源泉扣缴呢?主要是因为纳税人在中国境外,采取纳税人自行申报纳税相对困难,税务机关难以实施有效的纳税管理。因此,企业所得税法规定对这部分所得实行源泉扣缴。源泉扣缴非居民的企业所得税也是国际上通行的一种征收方式。

Part 2. 对非居民企业所得实行源泉扣缴时应注意的事项

一、应纳税所得额的确定

1. 确定应纳税所得额时,需要注意,不同类型的所得,可能适用不同的方法计算应纳税所得额。以收入全额计算应纳税所得额时,不单指合同约定的价格金额,还包括与合同事项有关的其他收入。

根据企业所得税法第十九条规定,非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。其他所得,参照前述规定的方法计算应纳税所得额。

根据企业所得税法实施条例第一百零三条规定,企业所得税法第十九条所称的收入全额,是指非居民企业向支付人收取的全部价款和价外费用。价款通常指合同约定的价格金额,而价外费用指除了合同约定的价款外,为实现合同约定目的而发生的其他费用。也就是说,凡是与合同事项有关的收入,均应作为应纳税所得额。

2. 在确定应纳税所得额时,往往会涉及到外币折算的问题。通常情况下,外币折算按照扣缴义务发生之日人民币汇率中间价折合人民币。但也有例外情形。

实践中,境内企业与境外企业签订的合同或协议价款经常采用人民币以外的货币如美元、欧元等。而企业所得税法第五十六条规定,企业所得税应以人民币计算。所得以人民币以外的货币计算的,应当折合成人民币计算并缴纳税款。

因此,实务操作中,若合同或协议中价款以人民币以外货币计算的,以收入为基础计算应纳税所得额时,就会涉及到外币折算的问题。

通常情况下,扣缴义务人按照扣缴义务发生之日(即相关款项实际支付或者到期应支付之日)人民币汇率中间价折合人民币,计算非居民企业应纳税所得额即可。但也有例外情形。比如:

情形一:主管税务机关责令限期缴纳税款前,取得收入的非居民企业自行申报缴纳源泉扣缴税款的,应按填开税收缴款书之日前一日人民币汇率中间价折合成人民币,计算非居民企业应纳税所得额。

情形二:主管税务机关责令限期缴纳税款的,取得收入的非居民企业应当按照主管税务机关作出限期缴税决定之日前一日人民币汇率中间价折合成人民币,计算非居民企业应纳税所得额。

3. 包税情形

实践中,扣缴义务人(境内企业)与非居民企业签订与企业所得税法第三条第三款规定的所得有关的业务合同或协议时,不排除合同价款采取“包税”的方式,约定非居民企业不负担可能产生在中国的应纳税款,交易所涉及的中国境内所有税款全部由境内企业负担。

凡合同或协议中约定由扣缴义务人(境内企业)实际承担应纳税款的,应将非居民企业取得的不含税所得,换算成含税所得,计算并解缴应扣税款。换算公式为:

含税所得=不含税所得/(1-适用税率)

因此,作为境内企业,需要注意准确评估其所要承担的税收成本,同时也需要注意会计处理事项,比如,包税情形下所承担的税款可否作为成本进行税前扣除,以便与对方展开有效的商业谈判。

二、扣缴义务时限

根据国家税务总局2017年37号公告第四条第(一)项规定,扣缴义务发生之日为相关款项实际支付或者到期应支付之日。具体业务中,遇到的情形更加复杂,比如,扣缴义务人发生到期应支付而未支付情形下,何时履行扣缴义务?对于扣缴时限,以下几种情形值得注意:

1. 提前支付,实际支付时代扣代缴。

如果境内企业在合同或协议约定的付款日期前,支付交易款项给非居民企业的,应在实际支付时,按照企业所得税法有关规定,代扣代缴企业所得税。

2. 延期支付,除分摊成本、费用并分年度进行税前扣除外,对已经计入企业当期成本、费用,并在企业所得税年度纳税申报中作税前扣除的,应在企业所得税年度纳税申报时代扣代缴。

境内企业和非居民企业签订与利息、租金、特许权使用费等所得有关的合同或协议,如果未按照合同或协议约定的日期支付上述所得款项,或者变更或修改合同或协议延期支付,但已经计入企业当期成本、费用,并在企业所得税年度纳税申报中作税前扣除的,应在企业所得税年度纳税申报时按照企业所得税法有关规定代扣代缴企业所得税。但分期摊入成本、费用,分年度在企业所得税前扣除的, 应在企业计入相关资产的年度纳税申报时,就上述所得代扣代缴企业所得税。

3. 股息、红利等权益性投资收益,以实际支付之日作为应纳税款扣缴义务发生之日。

鉴于股息是由企业的税后利润派发给股东的,不应计入扣缴义务人的成本、费用,因此也就不会发生到期应支付的情形。国家税务总局2017年37号公告第七条第二款明确,非居民企业取得应纳税的股息、红利所得,相关应纳税款扣缴义务发生之日为股息、红利等权益投资收益实际支付之日。扣缴义务人应在实际支付之日代扣税款,并在扣缴义务发生之日起7日内向扣缴义务人所在地主管税务机关申报和解缴代扣税款。

需要特别提醒的是,该规定改变了国家税务总局公告2011年第24号第五条的规定,不再以做出利润分配决定的日期作为扣缴义务发生之日。

4. 非居民企业采取分期收款方式取得应源泉扣缴所得税的同一项转让财产所得,其分期收取的款项可先视为收回以前投资财产的成本,待成本全部收回后,再计算并扣缴应扣税款。

举例说明:境外非居民企业A,投资人民币500万取得境内居民企业B的50%股权,后A将持有B的50%股权全部转让给境内居民企业C,转让价款为800万元人民币。股权转让合同约定,C分三次支付转让价款,第一次支付300万,第二次支付200万,最后一次支付300万。在这中情况下,前两次C支付A的价款共计500万可视为A收回以前投资财产的成本,无需作为股权转让收益计算扣缴税款。仅当C最后一次支付300万元时,作为股权转让收益计算扣缴税款。

三、纳税地点

1. 扣缴申报地点

国家税务总局2017年37号公告第七条、第十六条规定,扣缴义务人应向扣缴义务人所在地主管税务机关申报和解缴代扣税款。扣缴义务人所在地主管税务机关为扣缴义务人所得税主管税务机关。

2. 纳税人自行申报地点

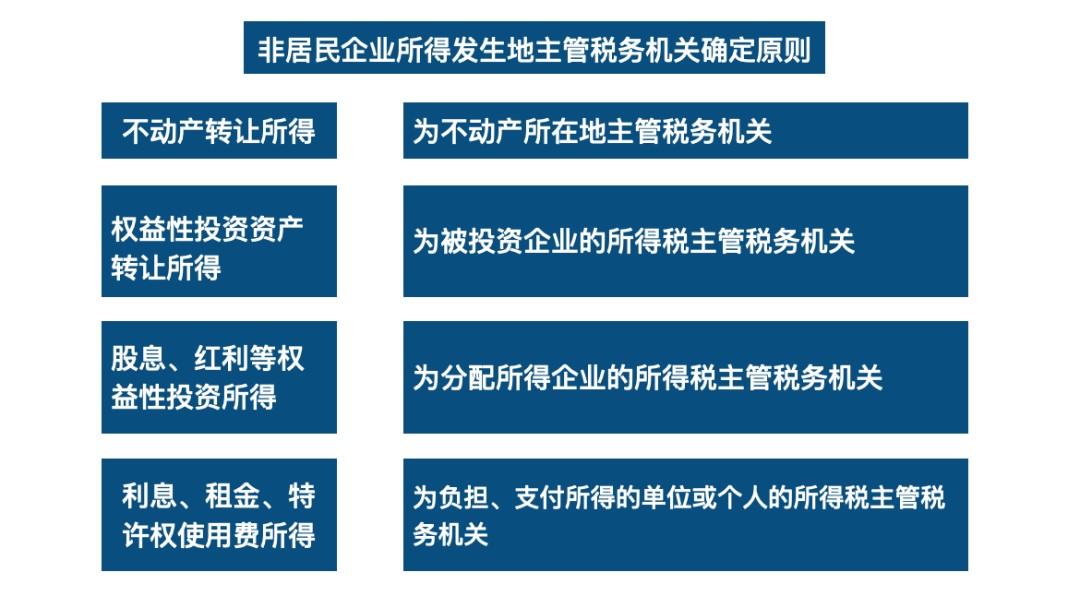

根据企业所得税法第三十九条规定,扣缴义务人未依法扣缴或者无法履行扣缴义务的,由取得收入的非居民企业(纳税人)在所得发生地缴纳。所得发生地主管税务机关如何确定?根据国家税务总局2017年37号公告第十六条规定,对企业所得税法实施条例第七条规定的不同所得,所得发生地主管税务机关按以下原则确定:

另外,需要注意非居民企业取得的同一项所得在境内存在多个所得发生地的情形。企业所得税条例第一百零七条和国家税务总局2017年37号公告第十条规定,非居民企业取得的同一项所得在境内存在多个所得发生地,涉及多个主管税务机关的,可由纳税人选择一地申报缴纳企业所得税。

四、扣缴义务人的代扣代缴义务不因合同或协议约定而改变

实务中可能出现非居民企业与境内企业就扣缴税款事项,在协议中作出“非居民企业从中国境内取得的所得,如需要在中国缴纳企业所得税的,由境外企业负责,境内企业无需代扣代缴税款”的约定。

需要注意的是,在非居民企业与境内企业所签订合同或协议中,涉及税收问题时,无论条款如何表述,都不能改变税法所规定的非居民企业在我国的纳税义务,以及境内企业作为扣缴义务人所应承担的代扣代缴税款的义务。该义务由法律规定,不因双方合同或协议条款约定而改变。

比如,税收征管法第四条及第六十九条规定,扣缴义务人必须依照法律、行政法规的规定代扣代缴税款。扣缴义务人应扣未扣税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣税款百分之五十以上三倍以下的罚款。

对于非居民企业拒绝代扣税款的,根据税收征管法实施细则第九十四条及《国家税务总局关于贯彻〈中华人民共和国税收征收管理法〉及其实施细则若干具体问题的通知》(国税发【2003】47号)第二条规定,扣缴义务人应暂停支付相当于纳税人(非居民企业)应纳税款的款项,并在一日之内向主管税务机关报告。

因此,境内企业作为扣缴义务人,应注意避免在合同或协议中作出“无需代扣代缴税款”的约定,否则,将因未按法律规定履行代扣代缴企业所得税的义务而面临行政处罚的风险。另外,对于出现非居民企业拒绝代扣税款的情形时,扣缴义务人应依法进行暂停支付,并及时向主管税务机关报告。

结束语。

非居民企业源泉扣缴税收事项相对复杂。无论境外企业还是境内企业,在签订业务合同或协议时,对于涉税事项的约定要尽量明确,避免在后续履行过程中产生争议。而将各方意愿准确全面的体现在签订的合同或协议条款中,则有赖于各方对交易所涉税收成本以及各自纳税义务和代扣代缴义务的明确认知。对非居民企业源泉扣缴涉及的所得类型、应纳税所得额的确定、扣缴义务时限、纳税地点以及扣缴义务人的代扣代缴义务等给予特别注意,能有效防范因违法行为而导致的法律风险。

声明:本文仅作交流讨论之目的,不应视为笔者的法律意见和/或建议。对于实践中个案处理,建议咨询相关专业人士。