Locations

文中非居民企业和境外企业(境外单位)具有相同含义,均指企业所得税法第二条规定的,依照外国(地区)法律成立且实际管理机关不在中国境内,也未在中国境内设立机构、场所,但有来源于中国境内所得的企业。

Part 1. 非居民企业在何种情形下需要在境内缴纳印花税?

印花税法第一条规定,在中国境内书立应税凭证的单位,以及在中国境外书立在境内使用的应税凭证的单位,为印花税的纳税人,应当依法缴纳印花税。因此,实务中,非居民企业有可能作为纳税人在中国境内缴纳印花税。

财政部、国家税务总局关于《印花税若干事项政策执行口径的公告》(财政部、税务总局公告2022年第22号)(“22号公告”)第二条第(一)项规定,在境外书立在境内使用的应税凭证,应当按规定缴纳印花税。包括以下几种情形:

1.应税凭证的标的为不动产的,该不动产在境内;

2.应税凭证的标的为股权的,该股权为中国居民企业的股权;

3.应税凭证的标的为动产或者商标专用权、著作权、专利权、专有技术使用权的,其销售方或者购买方在境内,但不包括境外单位或者个人向境内单位或者个人销售完全在境外使用的动产或者商标专用权、著作权、专利权、专有技术使用权;

4.应税凭证的标的为服务的,其提供方或者接受方在境内,但不包括境外单位或者个人向境内单位或者个人提供完全在境外发生的服务。

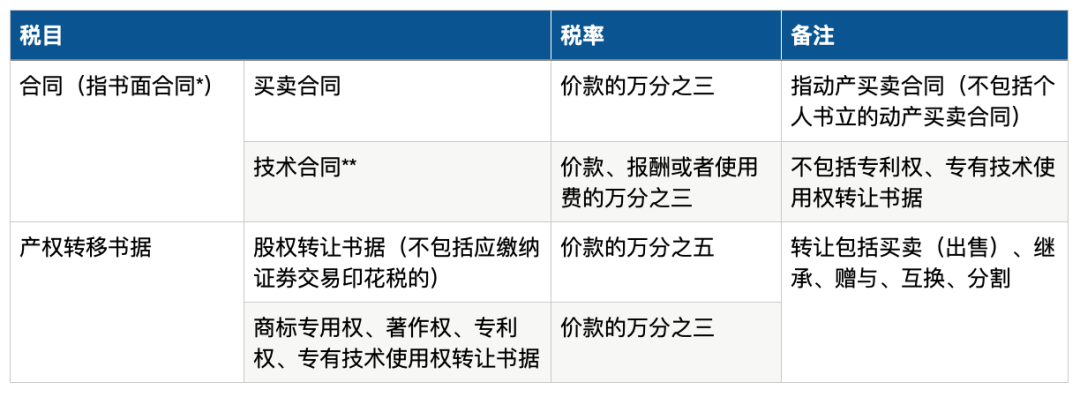

上述提到的应税凭证,是指印花税法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。换句话说,印花税的征税对象包括:合同(书面合同)、产权转移书据、营业账簿、证券交易。具体可参考印花税法附件《印花税税目税率表》。

下图仅摘录《印花税税目税率表》中非居民企业实务中部分常见情形作举例说明:

*书面合同的定义可参考《民法典》第四百六十九条规定,订立合同可采用书面形式、口头形式或者其他形式。书面形式是合同书、信件、电报、电传、传真等可以有形地表现所载内容的形式。以电子数据交换、电子邮件等方式能够有形地表现所载内容,并可以随时调取查用的数据电文,视为书面形式。

**关于技术转让合同适用税目税率问题,可参考国家税务局(现国家税务总局)《关于对技术合同征收印花税问题的通知》(国税地字【1989】第34号)第一条的规定,技术转让包括:专利权转让、专利申请权转让、专利实施许可和非专利技术转让。其中,专利申请权转让和非专利技术转让所书立的合同,适用“技术合同”税目;专利权转让和专利实施许可转让所书立的合同、书据,适用“产权转移书据”税目。

Part 2. 非居民企业如何在境内缴纳印花税?

一、计税依据

印花税法第五条、第六条规定,应税合同的计税依据为合同所列的金额,不包括列明的增值税税款;应税产权转移书据的计税依据为产权转移书据所列的金额,也不包括列明的增值税税款。

但是,应税合同、产权转移书据未列明金额的,印花税的计税依据按照实际结算的金额确定。计税依据按前述规定仍不能确定的,按照书立合同、产权转移书据时的市场价格确定;依法应当执行政府定价或者政府指导价的,按照国家有关规定确定。

根据22号公告第三条第(五)项规定,应税凭证金额为人民币以外的货币的,应当按照凭证书立当日的人民币汇率中间价折合人民币确定计税依据。

因此,在签署合同时,境外企业要特别注意,尽量在合同条款中列明增值税税款,以避免在约定不明的情况下,按合同所列全部金额作为计税依据;另外,如果交易金额采用人民币以外的货币时,要考虑到汇率变化对计税依据的影响。

二、纳税期限

印花税法第十五条、第十六条规定,印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。印花税的纳税义务发生时间为纳税人书立应税凭证当日。

国家税务总局关于实施《中华人民共和国印花税法》等有关事项的公告(国家税务总局公告2022年第14号)(“14号公告”)第一条第(三)项规定,境外单位的应税凭证印花税可以按季、按年或者按次申报缴纳,具体纳税期限由各省、自治区、直辖市、计划单列事税务局结合征管实际确定。

例如,上海市税务局关于印花税纳税期限的公告(国家税务总局上海市税务局公告2022年第3号)第四条、第五条规定,境外单位的应税凭证按次申报缴纳,纳税人难以在每次书立后申报的,可以选择按年申报缴纳。实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报并缴纳税款;实行按年计征的,纳税人应当自年度终了之日起十五日内,即次年1月15日之前,申报并缴纳税款。

三、纳税地点

印花税法第十四条规定,纳税人为境外单位时,在境内有代理人的,以其境内代理人为扣缴义务人;在境内没有代理人的,由纳税人自行申报缴纳印花税,具体办法由国务院税务主管部门规定。

国家税务总局关于实施《中华人民共和国印花税法》等有关事项的公告(国家税务总局公告2022年第14号)(“14号公告”)第一条第(四)项进一步明确,境外单位的境内代理人应当按规定扣缴印花税,向境内代理机构所在地(居住地)主管税务机关申报解缴税款。

纳税人为境外单位在境内没有代理人的,纳税人应当自行申报缴纳印花税。境外单位可以向资产交付地、境内服务提供方或者接受方所在地(居住地)、书立应税凭证境内书立人所在地(居住地)主管税务机关申报缴纳;涉及不动产产权转移的,应当向不动产所在地主管税务机关申报缴纳。

Part 3. Open Questions

一、如何理解“境外书立”“境内使用”

对于在中国境外书立的应税凭证,印花税法规定“境外书立在境内使用的应税凭证”,应在中国缴纳印花税,并且与印花税法配套实施的22号公告对于境外书立在境内使用的情形也进行了列举说明。但笔者认为,对于“境外书立”“境内使用”的具体情形,仍有待税务机关在实践中作进一步明确。

比如,实务中,境外企业与境内企业通过电子方式订立合同,属于“境外书立”还是“境内书立”?又如,境外企业与境内企业书立应税凭证时约定,法律及争议管辖适用境外企业所在国家或地区的法律,这种情形是否被判定为“在境内使用”?

二、如何理解“书立应税凭证当日”

印花税法规定,印花税的纳税义务发生时间为纳税人书立应税凭证当日。如果合同签署之日即为生效之时,可以理解为合同签署并生效的当日为书立应税凭证当日。

但是,比如在合同附条件生效的情况下,合同签署之时为合同成立之日,但尚未生效。那“书立应税凭证当日”是指合同成立之日,还是指所附条件成就之时合同生效之日?

三、如何界定“境内代理人”

印花税法第十四条规定,纳税人为境外单位时,在境内有代理人的,以其境内代理人为扣缴义务人,但是并没有对”境内代理人”作进一步解释。

比如,谁有资格成为境外单位的境内代理人?为证明其作为境外单位的境内代理人,需要向主管税务机关提供何种资料?这些都有待于日后业务实践中,税务机关予以进一步明确。

结束语。

非居民企业是否在境内缴纳印花税以及如何在境内缴纳印花税的问题相对复杂。如何理解和界定“境外书立”“境内使用”、“书立应税凭证当日”、“境内代理人”等情形,仍有待税务机关作进一步明确。因此,实务中,签署应税凭证的各方就合同条款进行全面准确的约定,以及就个案与主管税务机关进行沟通,尤为重要。

声明:本文仅作交流讨论之目的,不应视为笔者的法律意见和/或建议。对于实践中个案处理,建议咨询相关专业人士。