Locations

一、国内法优惠

国内法优惠主要有两种情形:一种是免征企业所得税;另一种是实行递延纳税政策,暂不征收。

情形一:免征企业所得税

财政部、国家税务总局《关于企业所得税若干优惠政策的通知》(财税【2008】1号)第四条规定,“2008年1月1日之前外商投资企业形成的累积未分配利润,在2008年以后分配给外国投资者的,免征企业所得税;2008年及以后年度外商投资企业新增利润分配给外国投资者的,依法缴纳企业所得税”。

值得注意的是,股息所得属于源泉扣缴所得的范畴,对于股息代扣代缴义务发生时间,先后曾有不同的规定。国家税务总局公告【2011】第24号公告(备注:部分失效)中以作出利润分配决定的日期为代扣代缴企业所得税义务发生日。该规定已经被废止。目前,适用国家税务总局2017年37号公告第七条第二款规定,股息所得以实际支付之日作为应纳税款扣缴义务发生之日。

情形二:递延缴纳企业所得税

递延纳税也是税收优惠的形式之一。境外投资者以分配利润直接投资于所有非禁止外商投资的项目和领域,在符合规定的条件下,暂不征收预提所得税。

相比早前财税【2017】88号(备注:已废止)规定,财税【2018】102号将境外投资者从中国境内居民企业分配的利润,用于境内直接投资暂不征收预提所得税政策的适用范围,由外商投资鼓励类项目扩大至所有非禁止外商投资的项目和领域。

但是,境外投资者暂不征收预提所得税须同时满足规定的特定条件才能享有。具体可参考财税【2018】102号第二条的规定。需要特别注意的一点是,若境外投资者用于直接投资的利润以现金形式支付的,相关款项须从利润分配企业的账户直接转入被投资企业或股权转让方账户,在直接投资前不得在境内外其他账户周转。否则,将不满足享受递延纳税所要求的条件而不能享受该优惠。

二、税收协定优惠

国内税法对非居民企业从我国境内取得的股息所得,适用税率为20%,减按10%的税率征收企业所得税。如国内税法规定税率高于税收协定规定的限制税率,非居民企业可按规定申请享受税收协定规定的税率。具体以中国与非居民企业所在国家或地区的税收协定规定为准,优惠税率可低至5%。

非居民企业享受税收协定优惠,需要通过“自行判断、申报享受、相关资料留存备查”的方式办理。

为进一步优化税收营商环境,提高非居民纳税人享受协定待遇的便捷性,国家税务总局颁布《非居民纳税人享受协定待遇管理办法》的公告(国家税务总局公告2019年第35号)(“35号公告”)。该公告第三条明确,非居民纳税人享受协定待遇,采取“自行判断、申报享受、相关资料留存备查”的方式办理。如果经自行判断符合享受协定待遇条件的,可在纳税申报或通过扣缴义务人扣缴申报时,申请享受协定待遇。

在代扣代缴的情形下,非居民纳税人要将填报完整信息的《非居民纳税人享受协定待遇信息报告表》主动提交给扣缴义务人,扣缴义务人如实将该报告表作为扣缴申报的附表报送主管税务机关。如果非居民纳税人未主动提交《非居民纳税人享受协定待遇信息报告表》给扣缴义务人或填报信息不完整的,扣缴义务人将依国内税收法律规定扣缴,就意味着非居民企业不能享受税收协定待遇。

需要留存备查的资料主要包括当年度或上一年度税收居民身份证明,取得股息所得的合同、协议、董事会或股东会决议、支付凭证等权属证明资料,证明“受益所有人”身份的资料,及证明其符合享受协定待遇条件的其他资料。实践中,非居民企业能否最终享受税收协定规定的优惠税率,判定取得股息的非居民企业是否是税收协定中规定的”受益所有人”至关重要。以下就通过案例,分析税收协定中关于股息所得“受益所得人”的判定条件的立法变化对征收企业所得税的影响。

案件背景:

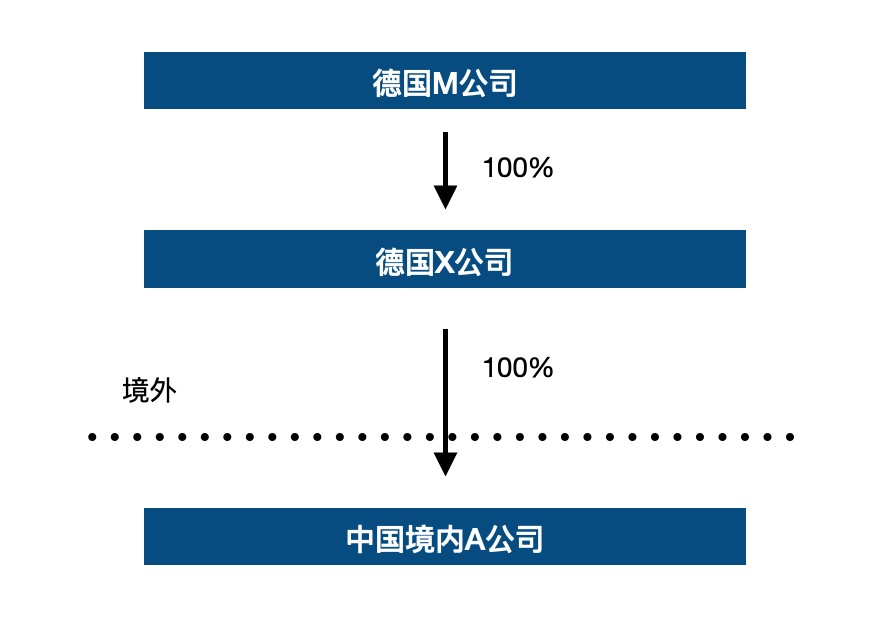

2017年5月,德国X公司作为中国境内A公司股东,第一次从中国境内A公司分配股息1000万元。德国X公司根据《国家税务总局关于发布〈非居民纳税人享受税收协定待遇管理办法〉的公告》(国家税务总局公告2015年第60号)(备注:该公告已失效,目前适用35号公告规定)的规定,自行申报享受协定待遇,按中德税收协定股息条款规定5%的优惠税率缴纳企业所得税。税务机关后续管理认定,其不符合“受益所有人”条件,德国X公司按10%税率缴纳了企业所得税。

2018年4月,德国X公司作为中国境内A公司股东,第二次从中国境内A公司分配股息3.2亿元。德国X公司依法自行申报享受协定待遇。经税务机关后续审核认为,虽然申请人德国X公司不符合“受益所有人”条件,但持有德国X公司100%股份的德国M公司符合“受益所有人”条件,且X和M公司均为德国税收居民。因此,判定德国X公司具有“受益所有人”身份,可以享受中德税收协定5%优惠税率。

股权结构如下图所示:

税务机关前后两次判定发生本质变化的原因就在于,2018年4月1日生效的国家税务总局《关于税收协定中“受益所有人”有关问题的公告》(国家税务总局公告2018年第9号)(“9号公告”)的规定,确切来说,是9号公告第三条第一款规定。具体如下:

2018年4月1日之前

2017年5月,德国X公司作为股东第一次从中国境内A公司分配股息时,9号公告尚未颁布,根据当时法律法规规定,只有当M公司为上市公司的情况下,才能直接认定X公司符合“受益所有人”身份。虽然X公司提出,其母公司M公司同为德国税收居民,是具有实质经营活动的主体,主张虽然X公司不符合“受益所有人”身份,但从最终受益人角度分析,其并不存在滥用税收协定的情形。但鉴于当时没有明确的法律规定,税务机关只能对申请人X公司是否符合“受益所有人”条件作出判定。最后决定其不符合“受益所有人”身份,不能享受5%优惠税率,应按10%缴纳企业所得税,补缴税款50万元。

2018年4月1日之后

2018年4月1日,9号公告生效。根据9号公告第三条第一款规定,申请人从中国取得的所得为股息时,申请人虽不符合“受益所有人”条件,但直接或间接持有申请人100%股份的人符合“受益所有人”条件,并且属于以下两种情形之一的,应认为申请人具有“受益所有人”身份:(一)上述符合“受益所有人”条件的人为申请人所属居民国(地区)居民;(二)上述符合“受益所有人”条件的人虽不为申请人所属居民国(地区)居民,但该人和间接持有股份情形下的中间层均为符合条件的人。

据此,税务机关在对M公司分析后认为,根据9号公告,M公司符合“受益所有人”的条件,X公司与M公司同属德国税收居民,且M公司直接持有X公司100%的股份,符合9号公告第三条第一款的规定,可以认定X公司具有“受益所有人”身份,可以享受中德税收协定关于股息条款规定的5%优惠税率。

概括来讲,9号公告进一步完善了“受益所有人”认定规则。相对于早前法律法规规定,9号公告给予申请人更多享受税收协定优惠待遇的可能性。但这并不意味税务机关放松了后续管理。实践中,税务机关在适用9号公告第三条有关规定,开展税收协定待遇后续管理时,将会重点审核申请人与持股方之间的股权关系,持股方实质经营情况,以及申请人和持股方税收居民身份情况。

结束语。

国内税法对股息所得按分配所得的企业所在地确定所得来源地。因此,非居民企业从被投资的境内居民企业分配取得的股息,属于来源于中国境内的所得,其需要就该部分所得在中国缴纳企业所得税。为鼓励境外投资者加大对境内投资,出台了如境外投资者从中国境内居民企业分配的利润,用于境内直接投资暂不征收预提所得税的税收优惠政策。除了国内税收优惠,非居民企业也可申请税收协定优惠。从立法趋势来看,总体上是向着更便于非居民企业享受税收协定优惠的方向发展。

声明:本文仅作交流讨论之目的,不应视为笔者的法律意见和/或建议。对于实践中个案处理,建议咨询相关专业人士。