Locations

《国家税务总局关于⾮居⺠企业间接转让财产企业所得税若⼲问题的公告》(国家税务总局公告2015年第7号)(“7号公告”)(备注:部分失效)第三条、第四条、第五条及第六条就如何判断合理商业⽬的进⾏了规定。读者可⾃⾏参考相关条款内容,在此笔者不作赘述。

需要了解的是,符合7号公告第五条和第六条规定的条件,交易可直接被认定为具有合理商业⽬的;符合7号公告第四条规定的条件,交易则应直接被认定为不具有合理商业⽬的。⽽在交易不能根据前述规定,被直接认定具有或者不具有合理商业⽬的的情形下,通常参考第三条规定的⼋项因素进⾏综合判断。

7号公告第三条列举了判断合理商业⽬的相关因素,主要包括:股权价值,企业资产及其收⼊来源,经济实质,组织架构存续时间,境外纳税情况,交易的可替代性,税收协定或安排的适⽤,以及兜底的其他相关因素。

值得注意的是,在实际税收征管处理中,往往需要基于具体交易个案,按照“实质重于形式”的原则,对交易整体安排和所有要素进⾏综合分析判断,⽽不应依据单⼀因素或部分因素予以认定,同时,虽然第三条未列明但与具体交易相关的其他因素,也可能被纳⼊考虑范围。

7号公告第四条规定,“除本公告第五条(公开市场和适⽤税收协定或安排的情形)和第六条(集团内部间接转让中国应税财产交易)规定情形外,与间接转让中国应税财产相关的整体安排同时符合以下情形的,⽆需按本公告第三条(判断合理商业⽬的的⼋项因素)进⾏分析和判断,应直接认定为不具有合理商业⽬的…”。

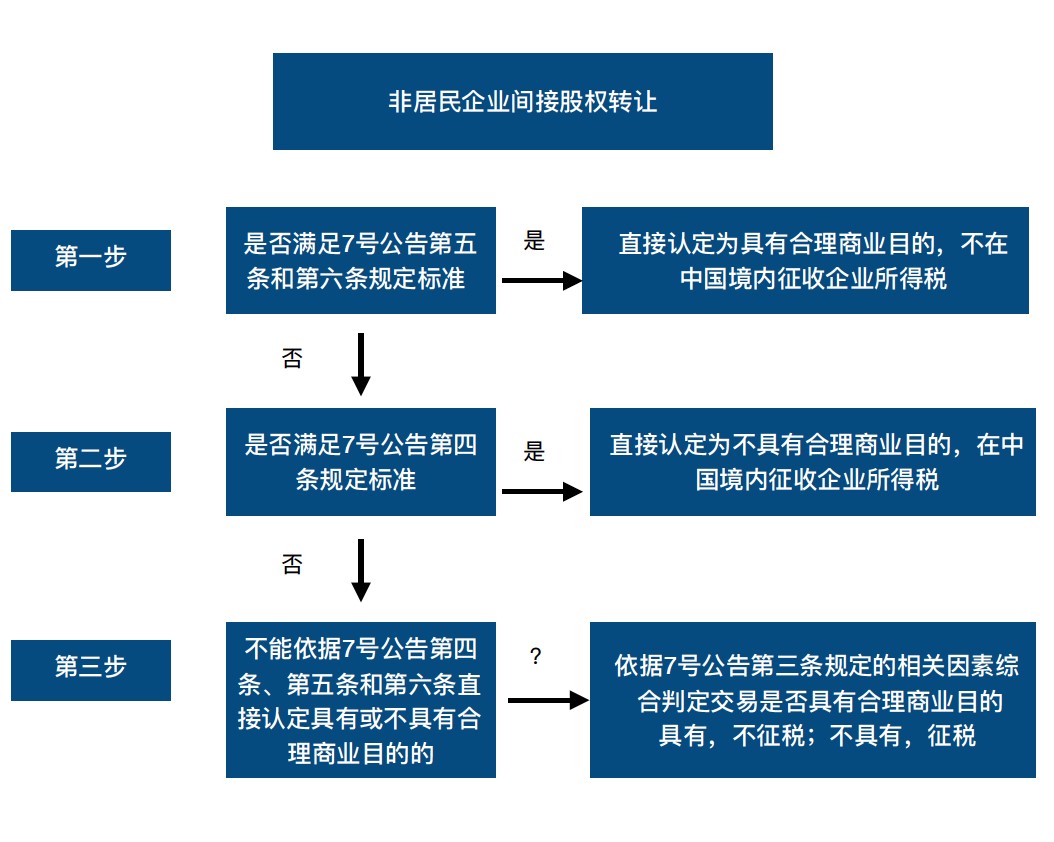

据此,笔者理解,⾮居⺠企业间接股权转让交易是否具有合理商业⽬的应按以下顺序判断:

⾸先,依据7号公告第五条和第六条规定标准,先⾏直接判定是否具有合理商业⽬的;其次,如不符合,依据7号公告第四条规定标准,再进⾏直接认定是否不具有合理商业⽬的;再次,如果该交易既不能直接判断具有合理商业⽬的,也不能直接认定为不具有合理商业⽬的,进⾏第三步,按7号公告第三条规定的相关因素,结合交易实际情况,整体考虑与间接转让中国应税财产交易相关的所有安排,综合分析判断是否具有合理商业⽬的。

如下图所示。

Part 3. 集团内部间接转让中国应税财产交易

条件⼀:符合⼀定⽐例的股权

7号公告第六条第(⼀)项规定,交易双⽅的股权关系,应具有下列情形之⼀:

- 股权转让⽅直接或间接拥有股权受让⽅80%以上的股权;

- 股权受让⽅直接或间接拥有股权转让⽅80%以上的股权;

- 股权转让⽅和股权受让⽅被同⼀⽅直接或间接拥有80%以上的股权。

注意,境外企业股权50%以上(不含50%)价值直接或间接来⾃于中国境内不动产的,以上持股⽐例应为100%。上述间接拥有的股权按照持股链中各企业的持股⽐例乘积计算。

第⼀种情形即是⺟公司向⼦公司转让股权;第⼆种情形是⼦公司向⺟公司转让股权;第三种情形是同⼀集团公司内部各⼦公司之间股权转让。另外,根据7号公告第⼗七条规定:本公告所称“以上”除有特别标明外均含本数,笔者理解,以上规定的80%股权含80%的情形。

条件⼆:不减少中国所得税负

7号公告第六条第(⼆)项规定,“本次间接转让交易后可能再次发⽣的间接转让交易相⽐在未发⽣本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负不会减少。”

该项规定的⽬的,就是要将以获取更有利的税收结果为⽬的的集团内部间接转让中国应税财产交易的情形排除在安全港之外。那接下来的问题就是,如何判断所涉交易是否构成以获取更有利的税收结果为⽬的的集团内部间接转让中国应税财产交易呢?

根据主管机关解释,主要通过本次集团内部交易后,可能再次发⽣的间接转让交易,与在未发⽣本次集团内部交易情况下,相同或类似间接转让交易⽐较税收结果进⾏测试。凡前者税收结果可能优于后者的,本次集团内部间接转让中国应税财产交易就可能被认定为以获取更有利的税收结果为⽬的,因此,不符合7号公告第六条安全港规定。

举例来说:

A、B属于同⼀集团G的⾮居⺠企业,A持有的境外企业C公司股权,C公司直接或间接持有中国居⺠企业D的股权。A公司转让C公司股权给B公司,该项交易就构成间接转让中国居⺠企业D的股权交易。该笔交易,可以对应7号公告第六条(⼀)项中规定的第3种情形,即同⼀集团内部⼦公司之间股权转让。为帮助理解,交易架构如下图所示。

如果没有可能再次发⽣的间接转让交易,或不因可能再次发⽣的间接转让交易本身,⽽导致中国所得税负担减少,在符合以股权⽀付交易对价的条件下,本次交易将被直接认定为具有合理商业⽬的,⾮居⺠企业不对该笔集团内部间接转让中国应税财产交易所得,承担在中国缴纳企业所得税的纳税义务。

假设,⾮居⺠企业B对境外企业C的股权进⾏⼆次转让。相⽐未发⽣上述本次间接转让交易下的相同或类似交易,如果因为本次间接交易的税收结果优于没有本次间接交易的税收结果,⽽导致中国所得税负担减少的,就不能排除本次交易不是以获取更有利的税收结果为⽬的,该交易就不符合7号公告第六条第(⼆)项规定的条件。

同⼀集团内部⼦公司之间股权转让情形下,交易结构示图。

另外值得注意的是,即使该集团内部间接转让中国应税财产交易不符合7号公告第六条第(⼆)项规定的条件,并不意味着该笔交易⼀定会被认定为不具有合理商业⽬的,是否具有合理商业⽬的,还应按照7号公告第三条规定⼋项因素进⾏综合判断。

条件三:以股权⽀付交易对价

7号公告第六条第(三)项规定,“股权受让⽅全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)⽀付股权交易对价。”

对于符合条件三,需要注意两点:⼀是⽀付⽐例要求“全部”以股权的⽅式⽀付交易对价。不能以现⾦或其他⾮股权⽅式⽀付,否则该间接股权转让不能适⽤安全港免税待遇。⼆是以“本企业或与其具有控股关系的企业股权”⽀付,同时满⾜该股权是⾮上市企业股权的要求。

对于股权⽀付的定义,可参考《关于企业重组业务企业所得税处理若⼲问题的通知》(财税【2009】59号)(“59号⽂”)第⼆条规定,“本通知所称股权⽀付,是指企业重组中购买、换取资产的⼀⽅⽀付的对价中,以本企业或控股企业的股权、股份作为⽀付的形式…”。

⽽对于“具有控股关系的企业”的理解,可以参考税务总局关于发布《企业重组业务企业所得税管理办法》的公告(国家税务总局公告2010年第4号)(“4号公告”)(备注:部分失效)第六条规定,即:59号⽂第⼆条所称“控股企业”,是指由本企业直接持有股份的企业。

声明:本⽂仅作交流讨论之⽬的,不应视为笔者的法律意⻅和/或建议。对于实践中个案处理,建议咨询相关专业⼈⼠。