Locations

⾮居⺠企业间接股权转让争议解决

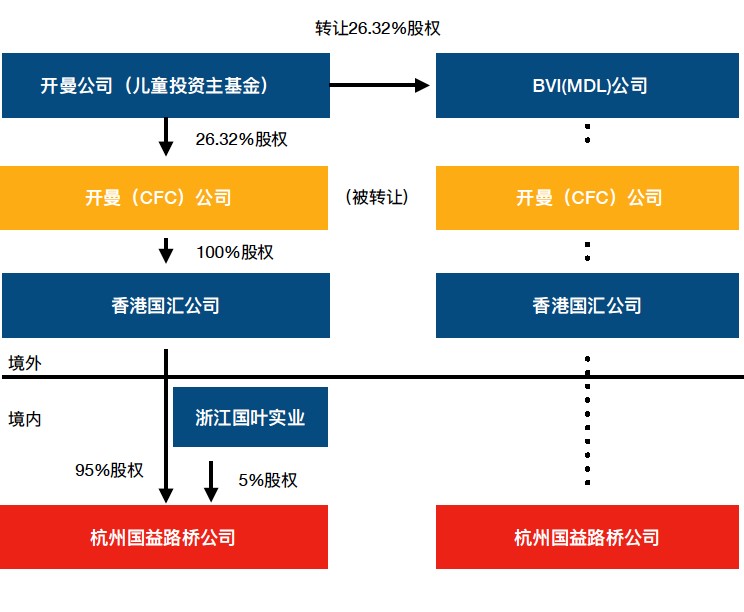

本⽂借助最⾼⼈⺠法院⾏政审判⼗⼤典型案例之⼀的⼉童投资主基⾦诉杭州市⻄湖区国家税务局税务征收案(“⼉童投资主基⾦案”),讨论⾮居⺠企业间接股权转让争议解决事项。Part 1. ⼉童投资主基⾦案交易背景(如下图所示):

1997年12⽉5⽇,⾹港国汇公司在⾹港地区注册成⽴。2003年11⽉4⽇,⼉童投资主基⾦(The Children’s Investment Master Fund)(“⼉童投资主基⾦“)在开曼群岛注册成⽴。2004年3⽉31⽇,⾹港国汇公司与中国浙江国叶实业发展有限公司(“浙江国叶实业”)签订合同,设⽴杭州国益路桥经营管理有限公司(“杭州国益路桥公司”),⾹港国汇公司占杭州国益路桥公司95%的股份。2005年10⽉12⽇,Chinese Future Corporation (“CFC 公司”)在开曼群岛注册成⽴。CFC公司持有⾹港国汇公司100%的股权。2005年11⽉10⽇,⼉童投资主基⾦通过股权转让和认购新股的⽅式,取得CFC公司26.32%的股权。

2011年9⽉9⽇,⼉童投资主基⾦向Moscan Developments Limited (“MDL”)( 英属维尔京群岛(“BVI”)注册成⽴)转让了其持有的CFC公司26.32%的股权。转让价格为2.8亿美元,连同2011年7⽉1⽇起⾄2011年8⽉31⽇⽌期间按购买价年利率8%计算的利息(约合380万美元)。

Part 2. ⼉童投资主基⾦案争议解决过程

2011年9⽉30⽇,⼉童投资主基⾦(备注:案件原告,上诉⼈,再审申请⼈)根据《国家税务总局关于加强⾮居⺠企业股权转让所得企业所得税管理的通知》(国税函【2009】698号)(“698号⽂”)(备注:698号⽂已被国家税务总局2017年第37号公告废⽌)的要求,向中华⼈⺠共和国杭州市⻄湖区国家税务局(“杭州⻄湖区税务局”)告知了本次交易,并提供部分相关资料。

杭州⻄湖区税务局(备注:案件被告,被上诉⼈,再审被申请⼈)依照698号⽂的要求,将涉案交易层报国家税务总局审核。2013年7⽉,国家税务总局作出“税务机关有较充分的理由认定The Children’s Investment Master Fund(⼉童投资主基⾦)等境外转让⽅转让Chinese Future Corporation(CFC)和⾹港国汇有限公司,从⽽间接转让杭州国益路桥经营管理有限公司股权的交易不具有合理商业⽬的,属于以减少我国企业所得税为主要⽬的的安排”的批复。同意对该交易重新定性,否定被⽤作税收安排的CFC公司和⾹港国汇公司的存在,对⼉童投资主基⾦取得的股权转让所得征收企业所得税。

2013年11⽉12⽇,杭州⻄湖区税务局作出征税决定,向⼉童投资主基⾦送达了杭国税⻄通【2013】004号《税务事项通知书》,要求⼉童投资主基⾦缴纳税款⼈⺠币105,310,815.32元。2013年11⽉19⽇,⼉童投资主基⾦缴纳了税款。其后向杭州市国家税务局提出⾏政复议申请,请求撤销杭国税⻄通【2013】004号《税务事项通知书》。2014年4⽉10⽇,杭州市国家税务局作出维持的⾏政复议决定。

不服杭州市国家税务局作出维持的⾏政复议决定,⼉童投资主基⾦于2014年4⽉24⽇向中华⼈⺠共和国杭州市⻄湖区⼈⺠法院(“杭州⻄湖区法院”)提起⾏政诉讼。2014年12⽉19⽇,杭州⻄湖区法院将该案报送浙江省杭州市中级⼈⺠法院(“杭州中院”)。杭州中院于2014年12⽉23⽇⽴案,案号:(2015)浙杭⾏初字第4号,并于2015年7⽉9⽇作出⼀审判决,驳回原告⼉童投资主基⾦的诉讼请求。

不服杭州中院⼀审判决结果,⼉童投资主基⾦向浙江省⾼级⼈⺠法院(“浙江⾼院”)提出上诉。浙江⾼院于2015年9⽉24⽇⽴案受理,案号:(2015)浙⾏终字第441号,并于2015年12⽉25⽇作出“驳回上诉,维持原判”的终审判决。

不服浙江⾼院的⼆审终审判决结果,⼉童投资主基⾦向中华⼈⺠共和国最⾼⼈⺠法院(“最⾼法院”)申请再审。案号:(2016)最⾼法⾏申1867号。最⾼法院于2016年9⽉8⽇作出“驳回再审申请⼈⼉童投资主基⾦的再审申请”的裁定。

⼉童投资主基⾦案争议焦点主要集中在我国对⾮居⺠企业境外股权转让所得是否享有税收管辖权,以及涉案股权转让交易是否符合我国反避税调整的条件。其核⼼问题是判定涉案交易是否具有合理商业⽬的。本⽂不对具体争议焦点进⾏展开阐述,⽽主要借助案件争议处理过程,分析讨论⾮居⺠企业间接股权转让争议解决中涉及的程序事项。

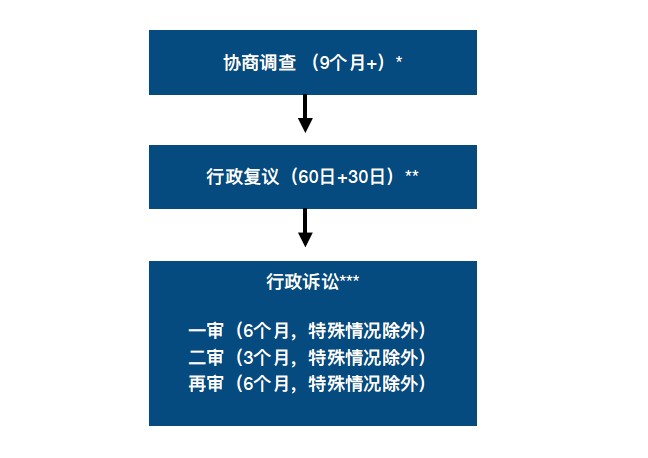

Part 3. ⾮居⺠企业间接股权转让争议解决流程

⾮居⺠企业间接股权转让争议事项,可通过协商调查、⾏政复议,以及⾏政诉讼途径解决。如下图所示:

* 依据国家税务总局2014年32号令第⼗六条规定,主管税务机关根据调查过程中获得的相关资料,⾃税务总局同意⽴案之⽇起9个⽉内进⾏审核,形成案件不予调整或者初步调整⽅案的意⻅和理由,层报省税务机关复核同意后,报税务总局申请结案。

** 依据44号令第⼋⼗三条规定,⾏政复议机关应当⾃受理申请之⽇起60⽇内作出⾏政复议决定。情况复杂,经⾏政复议机关负责⼈批准,可以适当延期,但延期不得超过30⽇。

*** 依据《⾏政诉讼法》第⼋⼗⼀、第⼋⼗⼋条规定,除特殊情况需要延⻓外,⼈⺠法院应当在⽴案之⽇起六个⽉内作出第⼀审判决;应当在收到上诉状之⽇起三个⽉内作出终审判决。依据法释【2018】1号第⼀百⼀⼗、第⼀百⼀⼗⼆、第⼀百⼀⼗六条规定,当事⼈向上⼀级⼈⺠法院申请再审,应当在判决、裁定或者调解书发⽣法律效⼒后六个⽉内提出;除特殊情况需要延⻓的外,⼈⺠法院应当⾃再审申请案件⽴案之⽇起六个⽉内审查;当事⼈主张的再审事由成⽴,且符合⾏政诉讼法和法释【2018】1号规定的申请再审条件的,⼈⺠法院应当裁定再审。当事⼈主张的再审事由不成⽴,或者当事⼈申请再审超过法定申请再审期限、超出法定再审事由范围等不符⾏政诉讼法和法释【2018】1号规定的申请再审条件的,⼈⺠法院应当裁定驳回再审申请。

接下来就各阶段相关具体问题进⾏分析讨论。

⼀、协商调查阶段

从⼉童投资主基⾦案争议处理过程可以看出,⾃2011年9⽉30⽇,⼉童投资主基⾦向杭州⻄湖区税务局告知涉案交易,⾄2013年11⽉12⽇,杭州⻄湖区税务局作出征税决定,向⼉童投资主基⾦送达《税务事项通知书》,要求其缴纳税款⼈⺠币105,310,815.32元。中间2年多的时间,都处于协商调查阶段。

⼉童投资主基⾦案协商调查期间,发⽣了两件关键事项:⼀是⼉童投资主基⾦根据698号⽂的要求,向杭州⻄湖区税务局报告涉案交易,并提交股权转让协议等资料,后⼜应税务局要求多次补充资料;⼆是杭州⻄湖区税务局在保持与⼉童投资主基⾦多次沟通的同时,对涉案交易进⾏调查,并依照698号⽂的要求,将涉案交易层报国家税务总局审核。

注意:前述698号⽂中的强制性报告义务已被废⽌。根据国家税务总局2015年第7号公告第九条现⾏规定,由纳税⼈或扣缴义务⼈⾃⾏判定是否报告并提交资料,没有强制报告义务。

虽然当时,杭州⻄湖区税务局将涉案交易层报国家税务总局,主要是依据698号第六条“境外投资⽅(实际控制⽅)通过滥⽤组织形式等安排间接转让中国居⺠企业股权,且不具有合理的商业⽬的,规避企业所得税纳税义务的,主管税务机关(注:涉案主管税务机关即杭州⻄湖区税务局)层报税务总局审核后,可以按照经济实质对该股权转让交易重新定性,否定被⽤作税收安排的境外控股公司的存在。”现因698号⽂被废⽌,该条款规定已经不适⽤。

那根据现⾏规定,对于⾮居⺠企业间接股权转让事项,是否还应由主管税务机关层报国家税务总局审核呢?笔者理解,仍然需要。

参考国家税务总局《⼀般反避税管理办法(试⾏)》(国家税务总局令第32号)(“32号令”)第七条⾄第九条关于启动⼀般反避税调查⽴案规定,主管税务机关发现企业存在避税嫌疑的,层报省级税务机关复核同意后,报税务总局申请⽴案;税务总局同意⽴案的,省税务机关将审核意⻅转发主管税务机关,由主管税务机关实施⼀般反避税调查。

因此,笔者理解,虽然698号⽂被废⽌,但是根据现⾏有效的32号令的要求,对于⾮居⺠企业间接转让股权涉案调查事项,应需按照“层报核准”的要求,报国家税务总局审核。

⼆、⾏政复议阶段

⾏政复议阶段,主要涉及税务⾏政复议范围、管辖、期限以及启动⾏政复议的前置条件。

税务⾏政复议范围

判定税务⾏政复议的范围,具体可参考国家税务总局《税务⾏政复议规则(2018年修订)》(国家税务总局令第44号)(“44号令”)第⼗四条的规定。

结合⼉童投资主基⾦案,本⽂主要讨论44号令第⼗四条第(⼀)项规定的,可以提出⾏政复议申请的征税⾏为,具体包括“确认纳税主体、征税对象、征税范围、减税、免税、退税、抵扣税款、适⽤税率、计税依据、纳税环节、纳税期限、纳税地点和税款征收⽅式等具体⾏政⾏为,征收税款、加收滞纳⾦,扣缴义务⼈、受税务机关委托的单位和个⼈作出的代扣代缴、代收代缴、代征⾏为等。”

税务⾏政复议管辖

在⼉童投资主基⾦案中,⼉童投资主基⾦向杭州市国家税务局提出⾏政复议申请,请求撤销⻄湖区税务局作出的杭国税⻄通【2013】004号《税务事项通知书》。

那是因为国家税务局44号令第⼗六条规定,“对于各级税务局的具体⾏政⾏为不服的,向其上⼀级税务局申请⾏政复议。”涉案主管税务杭州⻄湖区上⼀级税务局即为杭州市税务局。

税务⾏政复议期限

44号令第三⼗⼆条、第⼋⼗三条规定,“申请⼈可以在知道税务机关作出具体⾏政⾏为之⽇起60⽇内提出⾏政复议申请。” “⾏政复议机关应当⾃受理申请之⽇起60⽇内作出⾏政复议决定。情况复杂,不能在规定期限内作出⾏政复议决定的,经⾏政复议机关负责⼈批准,可以适当延期,并告知申请⼈和被申请⼈;但是延期不得超过30⽇。”

⾏政复议决定书⼀经送达,即发⽣法律效⼒。

税务⾏政复议的前置条件

《税收征收管理法》第⼋⼗⼋条规定,“纳税⼈、扣缴义务⼈、纳税担保⼈同税务机关在纳税上发⽣争议时,必须先依照税务机关的纳税决定缴纳或者解缴税款及滞纳⾦或者提供相应的担保,然后可以依法申请⾏政复议;对⾏政复议决定不服的,可以依法向⼈⺠法院起诉。”

因此,申请⼈按照44号令第⼗四条第(⼀)项规定⾏为,申请⾏政复议的,必须依照税务机关根据法律、法规确定的税额、期限,先⾏缴纳或者解缴税款和滞纳⾦,或者提供相应的担保(担保⽅式包括保证、抵押和质押),才可以在缴清税款和滞纳⾦以后或者所提供的担保得到作出具体⾏政⾏为的税务机关确认之⽇起60⽇内提出⾏政复议申请。

例如,在⼉童投资主基⾦案中,2013年11⽉12⽇,杭州⻄湖区税务局作出征税决定,要求⼉童投资主基⾦缴纳税款⼈⺠币105,310,815.32元。2013年11⽉19⽇,⼉童投资主基⾦缴纳前述税款后,才向杭州市国家税务局提出⾏政复议申请。

三、⾏政诉讼阶段

⾏政诉讼阶段复杂,本⽂仅就诉讼阶段相关的以下特殊问题,即涉外⾏政诉讼法律适⽤、⾏政诉讼前置程序、特定情形下案件的管辖,以及涉案证据形式要求进⾏分析讨论。

涉外⾏政诉讼的法律适⽤

《⾏政诉讼法》第九⼗⼋、第九⼗九、第⼀百条规定,除法律另有规定外,外国组织在中华⼈⺠共和国进⾏⾏政诉讼的,也适⽤《⾏政诉讼法》的规定,与中国组织有同等的诉讼权利和义务。但是有⼀点需要特别注意,外国组织在中国境内进⾏⾏政诉讼,委托律师代理诉讼的,应当委托中华⼈⺠共和国律师机构的律师。

因此,在⼉童投资主基⾦案中,虽然原告⼉童投资主基⾦系注册在开曼群岛的境外公司,属于外国组织在中国境内进⾏⾏政诉讼的情形,中国境内法院可以依据《⾏政诉讼法》相关条款规定就涉案争议事项进⾏审理。

⾏政诉讼前置程序

⾏政复议是否成为提起⾏政诉讼的前置程序,要区分具体⾏政⾏为。对于44号令第⼗四条第(⼀)项规定的⾏为不服的,⾏政复议是向⼈⺠法院提起⾏政诉讼的前置程序;对除此之外的其他具体⾏政⾏为不服的,⽐如不服⾏政许可、⾏政审批⾏为,或者不服⾏政处罚⾏为,⾏政复议并⾮前置程序,申请⼈可以申请⾏政复议,也可以直接向⼈⺠法院提起⾏政诉讼。

根据最⾼⼈⺠法院关于适⽤《⾏政诉讼法》的解释(法释【2018】1号)第五⼗六条规定,“法律、法规规定应当先申请复议,公⺠、法⼈或者其他组织未申请复议直接提起诉讼的,⼈⺠法院裁定不予⽴案。”

因此,对于⾮居⺠企业间接股权转让交易中,若就主管税务机关纳税调整持有异议,向⼈⺠法院提起诉讼前,必须经过⾏政复议,⽽若要提出⾏政复议的申请,要先缴纳税款和滞纳⾦,或者提供的担保得到作出具体⾏政⾏为的税务机关确认后,⽅可提出⾏政复议申请。

⾏政诉讼案件管辖

税务征收争议,属于⾏政案件,依法实⾏两审终审制度,由⼈⺠法院⾏政审判庭负责审理。⾏政案件由最初作出具体⾏政⾏为的⾏政机关所在地⼈⺠法院管辖。经复议的案件,也可以由复议机关所在地⼈⺠法院管辖。通常,基层⼈⺠法院管辖第⼀审⾏政案件,⽽对于本辖区内重⼤、复杂的案件,则由中级⼈⺠法院管辖。

何谓“本辖区内重⼤、复杂的案件”?根据法释【2018】1号第五条规定,涉外或者涉及⾹港特别⾏政区、澳⻔特别⾏政区、台湾地区的案件,就属于“本辖区内重⼤、复杂的案件”。据此,原告⼉童投资主基⾦系注册在开曼群岛的境外公司,就属于“本辖区内重⼤、复杂的案件”,由中级⼈⺠法院管辖。

基于上述原因,在⼉童投资主基⾦案中,出现了由基层法院向中级法院移送案件的情形。作为原告的⼉童投资主基⾦于2014年4⽉24⽇向杭州⻄湖区⼈⺠法院提起⾏政诉讼,⻄湖区法院于2014年5⽉6⽇⽴案。2014年12⽉19⽇,杭州⻄湖区法院将案件报送杭州中院。杭州中院于2014年12⽉23⽇⽴案,并于2015年3⽉5⽇公开开庭审理了⼉童投资主基⾦⼀案。

涉案证据形式要求

在⼉童投资主基⾦案中,杭州中院对⼉童投资主基⾦提供的部分证据(外⽂书证),因其未提供完整的中⽂翻译⽂本,以证据形式不符合《最⾼⼈⺠法院关于⾏政诉讼证据若⼲问题的规定》第⼗七条(“当事⼈向⼈⺠法院提供外⽂书证或者外语视听资料的,应当附有由具有翻译资质的机构翻译的或者其他翻译准确的中⽂译本,由翻译机构盖章或者翻译⼈员签名”)的规定⽽“不予采信”。这对案件事实的认定将产⽣重⼤影响。

虽然698号⽂中,没有明确要求外⽂资料是否需要提交中⽂译本。但在国家税务总局2015年7号公告第九条中已经明确,对于交易双⽅及被间接转让股权的中国居⺠企业,其所提交资料为外⽂⽂本的,需要同时附送中⽂译本。

纳税⼈⼀⽅,在处理税务征收争议过程中,务必注意证据形式要求,避免出现⼉童投资主基⾦案中,因为证据形式问题,导致法院不予采信相关证据,进⽽影响案件事实判定的情形。

结束语。

从2011年9⽉30⽇向主管税务机关报告涉案交易,到2016年9⽉8⽇最⾼法院作出驳回再审申请的裁定,⼉童投资主基⾦征税争议案件,历时近5年。期间,经历了协商调查、⾏政复议,以及⾏政诉讼。⾏政诉讼从⼀审,到⼆审,直⾄再审阶段。本⽂通过梳理涉案争议处理过程,分析讨论税务争议案件法律救济途径。笔者认为,交易相关⽅应重视协商调查阶段,与主管税务机关进⾏充分沟通,以解决纳税分歧。当然,被调查企业对主管税务机关作出的⼀般反避税调整决定不服的,可以按照有关法律法规的规定申请法律救济。如果被调查企业认为中国税务机关作出的⼀般反避税调整,导致国际双重征税或者不符合税收协定规定征税的,也可以按照税收协定及其相关规定申请启动相互协商程序。

声明:本⽂仅作交流讨论之⽬的,不应视为笔者的法律意⻅和/或建议。对于实践中个案处理,建议咨询相关专业⼈⼠。